半導體設備產業全景(三)

前言:

本報告作為半導體設備研究的第三篇,將從以下幾個方面對國外半導體設備廠商進行介紹分析:

第1部分介紹全球半導體設備格局;

第2部分對國外半導體設備大廠如應用材料、ASML、東京電子、泛林半導體、科磊半導體、愛德萬、泰瑞達進行介紹分析;

第3部分,對國外半導體設備廠商發展經驗進行總結歸納。

后續我們還會對國內半導體設備廠商分別介紹分析,梳理其各自的發展脈絡、產品布局及未來規劃,同時通過產業鏈的梳理,挖掘國內半導體設備廠商未來發展機會。

一、全球半導體設備市場高度集中

全球半導體設備產業高度集中,且“大者愈大”趨勢明顯。根據芯思想研究院的統計數據,2019年,全球半導體制造設備市場規模 576億美元,其中前五大半導體設備廠合計實現銷售收入456億美元,市占率高達79.3%,前十大半導體設備廠合計實現銷售收入544億元,市占率達94.4%。國際半導體企業歷經50年的發展,由全盛時期的數百家,通過并購整合等措施縮減至目前的數十家,細分領域的壟斷程度越來越高,形成“大者愈大”的局面。

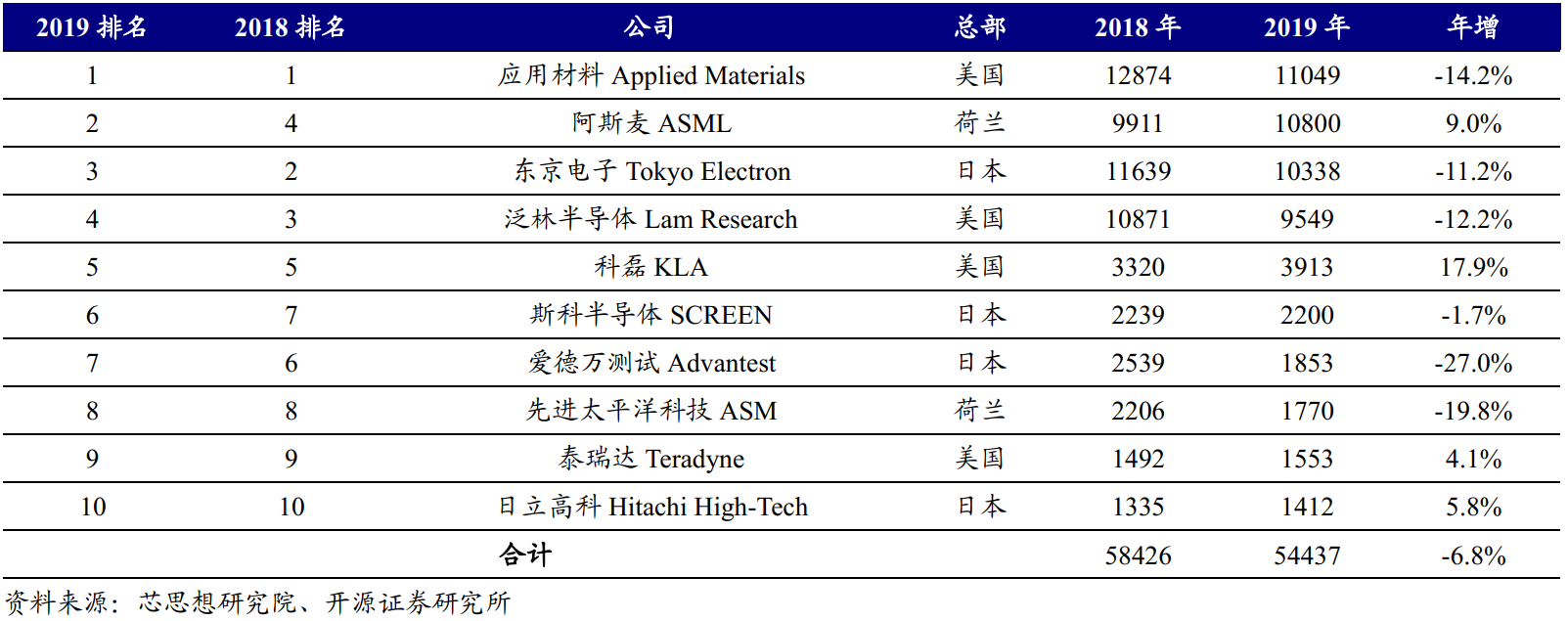

圖1:全球半導體設備top10廠商

全球主要半導體設備制造商主要集中在美國、日本、荷蘭等國。從企業分布來看, 全球知名的半導體設備制造商主要集中在美國、日本、荷蘭等國家。

從企業主要的半導體設備產品看,美國主要控制等離子刻蝕設備、離子注入機、薄膜沉積設備、掩膜版制造設備、檢測設備、測試設備、表面處理設備等,日本則主要控制光刻機、刻蝕設備、單晶圓沉積設備、晶圓清洗設備、涂膠機/顯影機、退火設備、檢測設備、測試設備、氧化設備等,而荷蘭則是憑借 ASML 的高端光刻機在全球處于領先地位。

從半導體設備大廠2019年銷售排名來看,應用材料( Applied Materials)憑借其沉積、刻蝕、離子注入以及CMP等多領域的技術優勢繼續保持領先;而阿斯麥(ASML) 則依靠其在光刻設備領域的絕對領先優勢,尤其是 EUV 設備,重回第二名;國內生產線已成為日本制造商的大客戶,東京電子(Tokyo Electron)憑借其在沉積、刻蝕以及勻膠顯影設備等領域的競爭力,排名第三;泛林半導體( Lam Research)憑借其刻蝕、沉積以及清洗設備的表現,排名第四;科磊( KLA)依靠其檢測、量測設備排名第五。

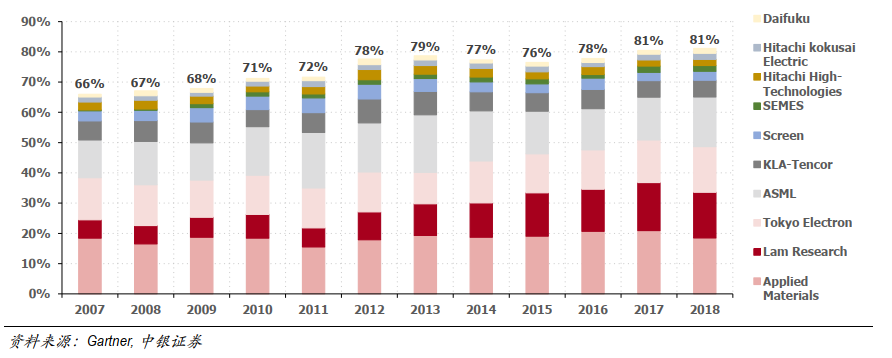

從歷史情況看,半導體設備行業集中度持續提升。半導體設備行業前 10 家公司2007 年市占率合計66%,到2018年市占率合計達到 81%,提升了 15 個百分點;前五家公司2007 年市占率合計57%,到2018年市占率合計達到71%,提升了14個百分點。

圖2:全球半導體設備行業集中度日益上升(柱狀上方數字為當年 CR10)

具體來看,各類半導體設備均被行業前 1-4 家公司壟斷。根據 Gartner 及各公司公告數據,各類設備產品競爭格局如下:

1)、光刻機:全球 EUV100%來自 ASML, ASML 在光刻機市場處于絕對壟斷地位;

2)、刻蝕設備:硅基刻蝕主要被 Lam 和 AMAT 壟斷,介質刻蝕主要被 TEL 和 Lam 壟斷;

3)、薄膜設備:CVD 主要被日立、 Lam、 TEL、 AMAT 壟斷, PVD 被 Lam 和 AMAT 壟斷;

4)、顯影設備:TEL 處于絕對壟斷地位;

5)、離子注入機:全球約 70%來自應用材料, 18%來自 Axcelis Technologies;

6)、清洗設備:主要來自 DNS、Lam、TEL 等;

7)、CMP:70%來自 Applied Materials,26%來自 Ebara;

8)、熱處理:被 Applied Materials、日立國際電氣、TEL 壟斷;

9)、去膠設備:被 PSK、Lam、日立高科技、屹唐半導體等壟斷;

10)、工藝檢測設備: KLA 市場份額 50%,Applied Materials 占 12%,日立高科技占 10%;

11)、劃片/減薄機:日本 DISCO 絕對壟斷;

12)、測試設備:被泰瑞達和愛德萬雙寡頭壟斷。

保持創新能力、持續研發投入、擇機外延并購以及全球范圍整合優質資源,是國際主流半導體設備廠商保持競爭力的主要手段。縱觀國際半導體設備產業的發展可以看出,國際主流半導體設備廠商保持其強者地位的主要途徑有以下幾點:

1)大比例研發投入,持續創新。隨著摩爾定律演進,半導體制造工藝節點對設備行業更新換代和技術進步不斷提出更高的要求。設備廠商需要持續大比例的研發投入,推動創新以保持技術領先,從而確保其在設備產業的競爭力;

2)并購整合,加速企業發展。并購整合在半導體設備產業中的表現日趨突出,也是各大設備廠商得以實現快速成長、提升競爭力的重要手段;

3) 非核心業務外包,整合全球優質資源。將非核心業務外包給在領域或環節中具有更專業技能的獨立廠商,只保留核心價值創造活動的經營模式已成為一種趨勢。

二、全球主要半導體龍頭公司及半導體設備龍頭公司

2.1、應用材料

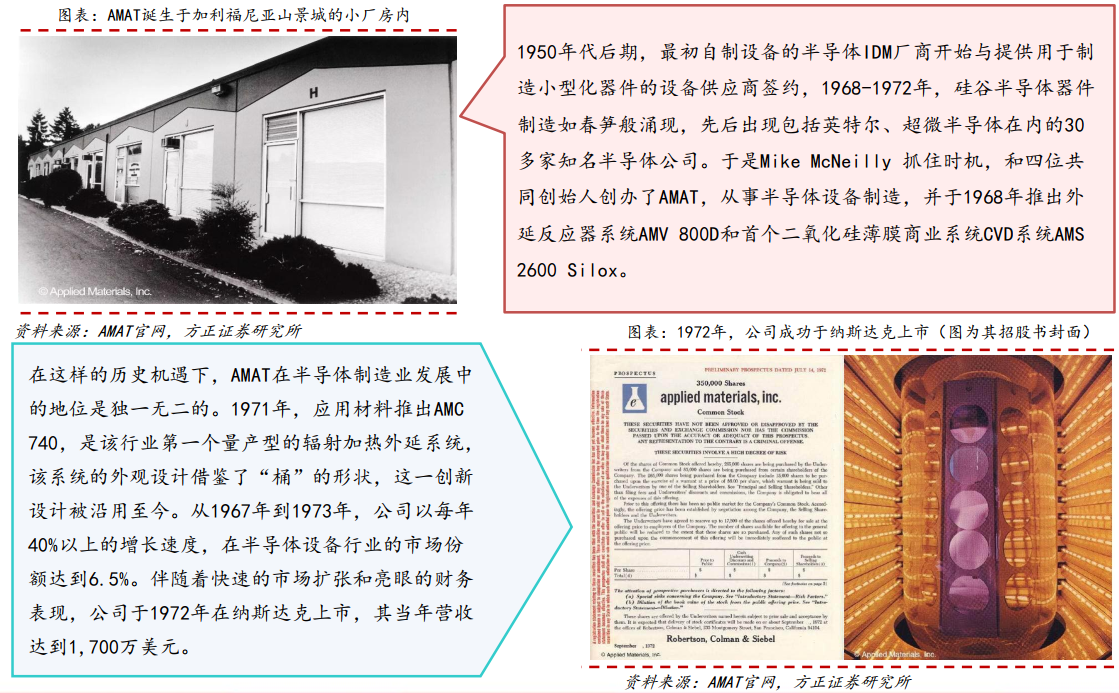

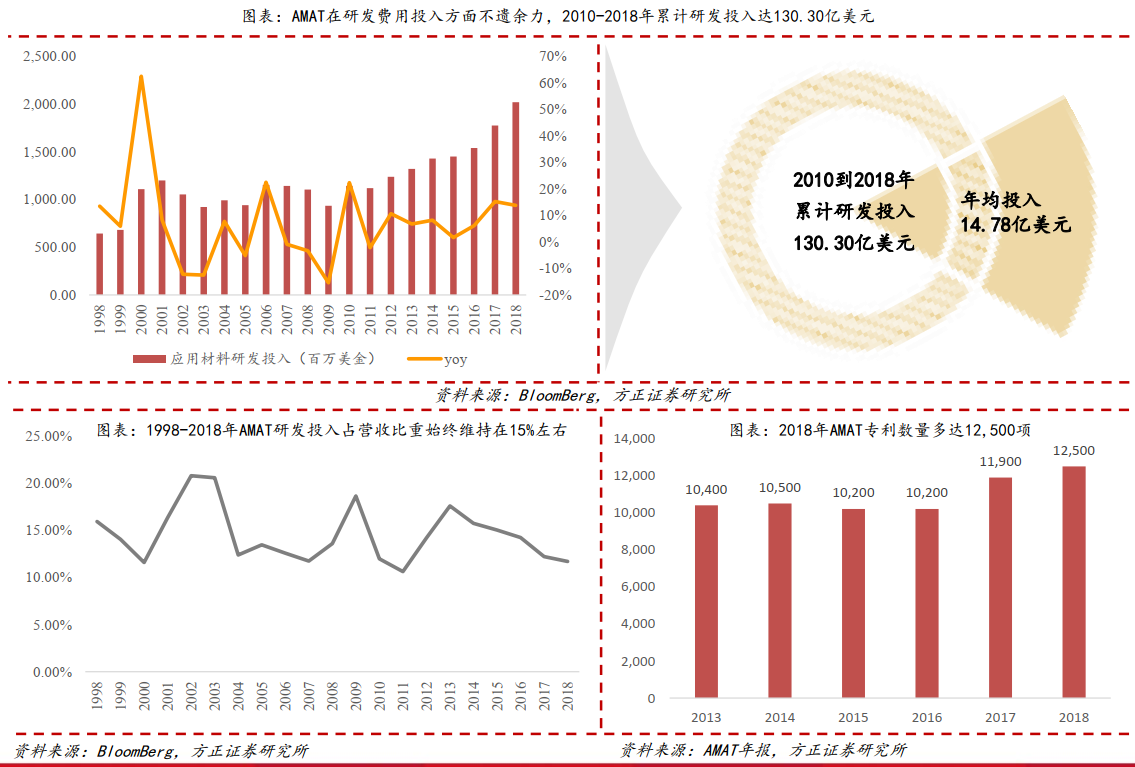

美國應用材料股份有限公司AMAT(Applied Materials,Inc)總部位于加利福尼亞硅谷,公司成立于1967年,并于1972年在納斯達克上市(股票代碼:AMAT.O)。1992年應用材料收入達到7.5億美金,成為全球最大的半導體設備商,其行業地位仍保持至今。1996年公司首次躋身《財富》 世界500強。應用材料1972年上市時,市值僅300萬美元,截至2019年8月26日公司市值達到416.8億美元,48年以來市值上漲了13,800多倍。2018年,公司實現銷售收入172.53億美元,實現凈利潤33.13億美元,擁有超過21,000名員工,12,500專利技術,并在全球17個國家和地區擁有93個分支機構。

2018年,AMAT前三大客戶分別是三星電子、臺積電和英特爾這三家全球領先的IC制造廠商,來自這三家公司的收入占公司總營收的35%。

作為全球最大的半導體與顯示行業制造設備商,AMAT打造多品類、全方位的“半導體設備超市”。公司作為材料工程解決方案的領導者,憑借多年深耕半導體設備行業累積的在技術解決方案和人才培養方面的豐富經驗,產品與服務已覆蓋原子層沉積、物理氣相沉積、化學氣相沉積、刻蝕、快速熱處理、離子注入、測量和檢測、清洗等生產步驟。同時,公司

已涵蓋12類設備、10種工作平臺,11種解決方案,化身整體系統解決方案供應商,為客戶創造更多的價值。

圖3:AMAT在半導體設備領域布局廣泛

圖4:AMAT打造多品類、全方位的“半導體設備超市”

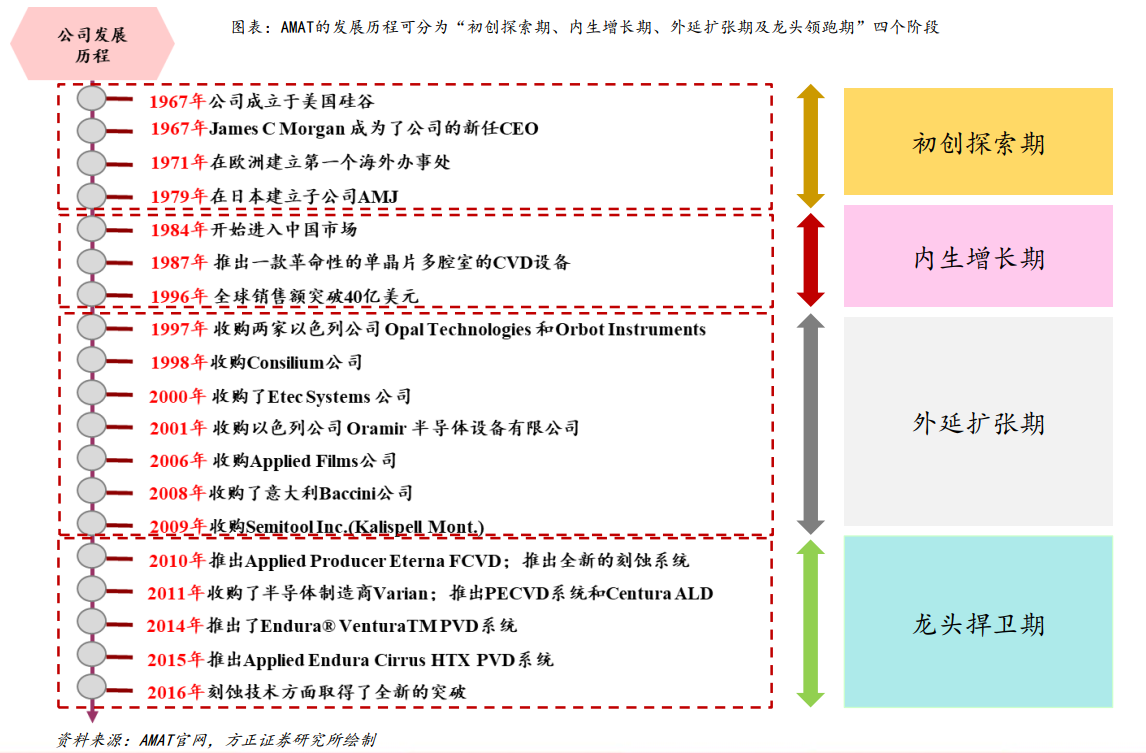

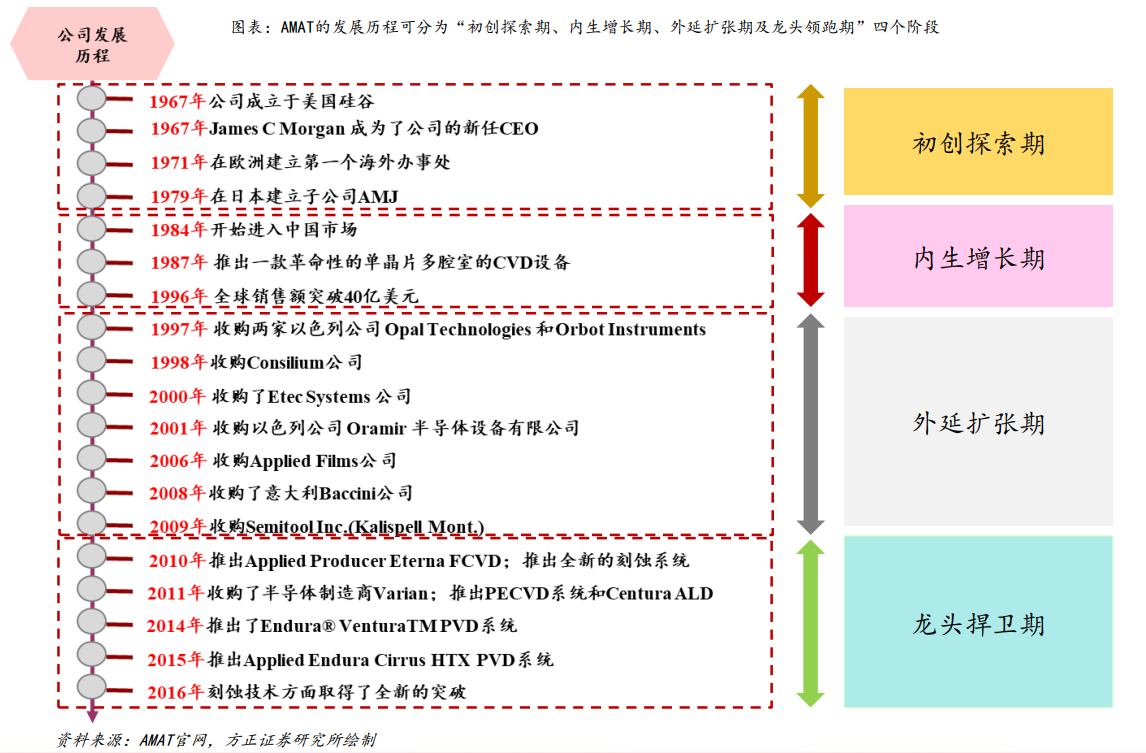

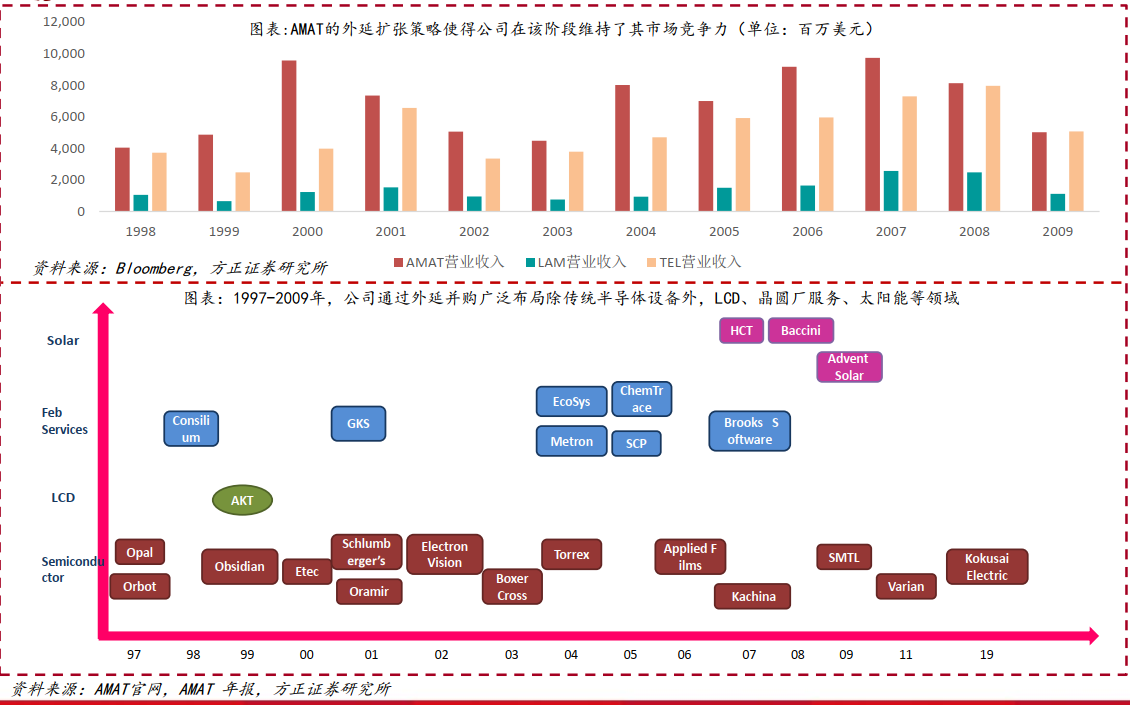

2.1.1、AMAT深耕半導體設備領域50余年,發展歷程可分為四大階段

圖5:應用材料發展史

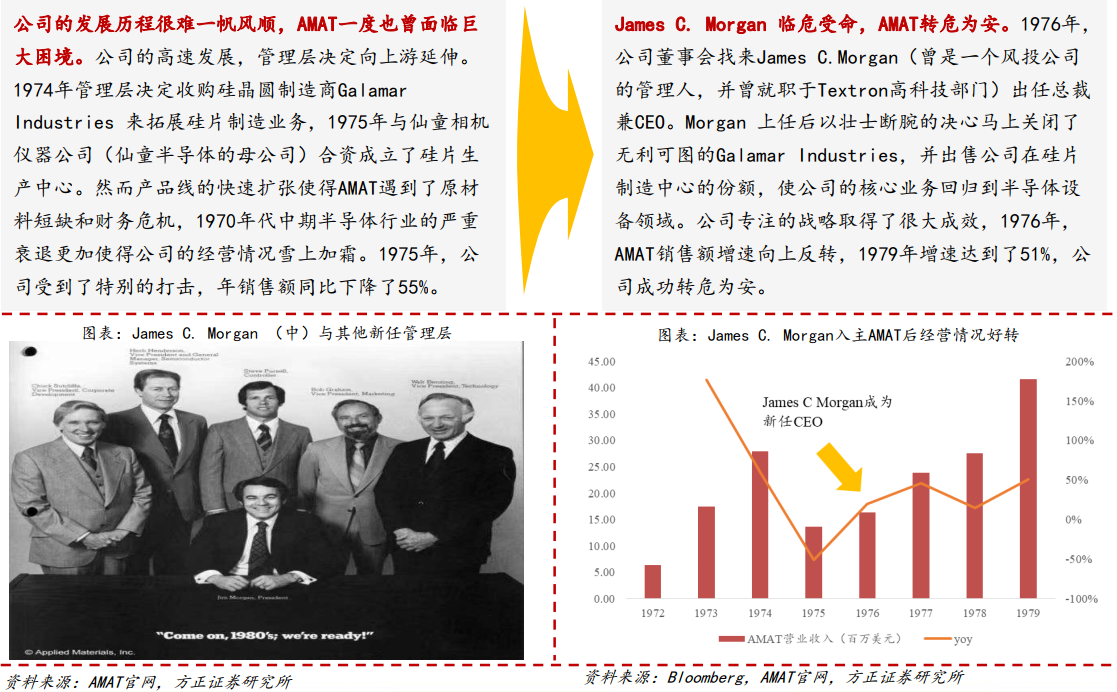

1)、1967年-1979年探索初創期:高速發展擴張危機,精簡業務回歸核心

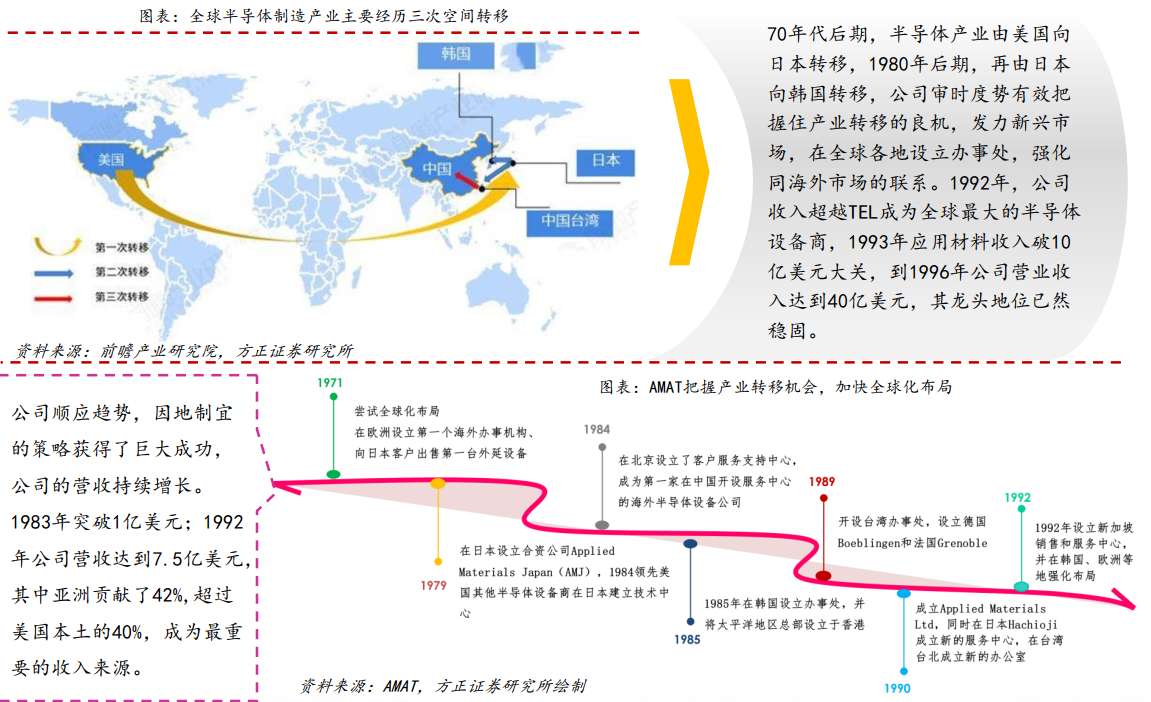

2)、1979年-1996年內生增長期:把握產業轉移趨勢,乘勢擴大商業版圖

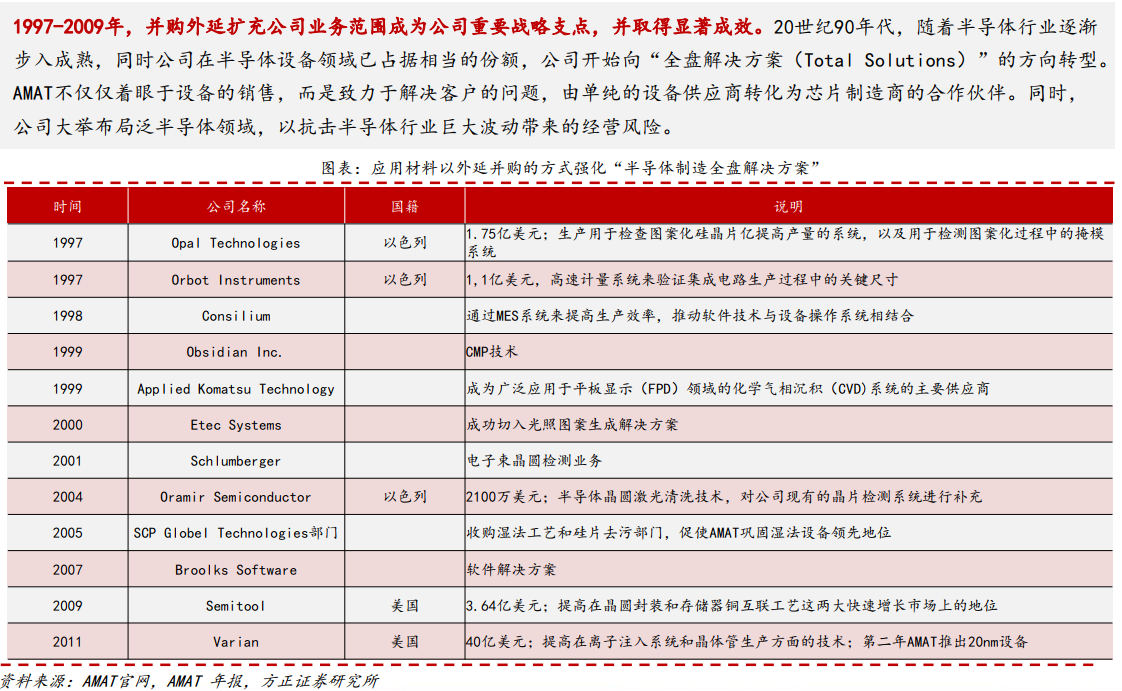

3)、1997年-2009年,外延擴張期:外延并購頻繁,加速公司成長

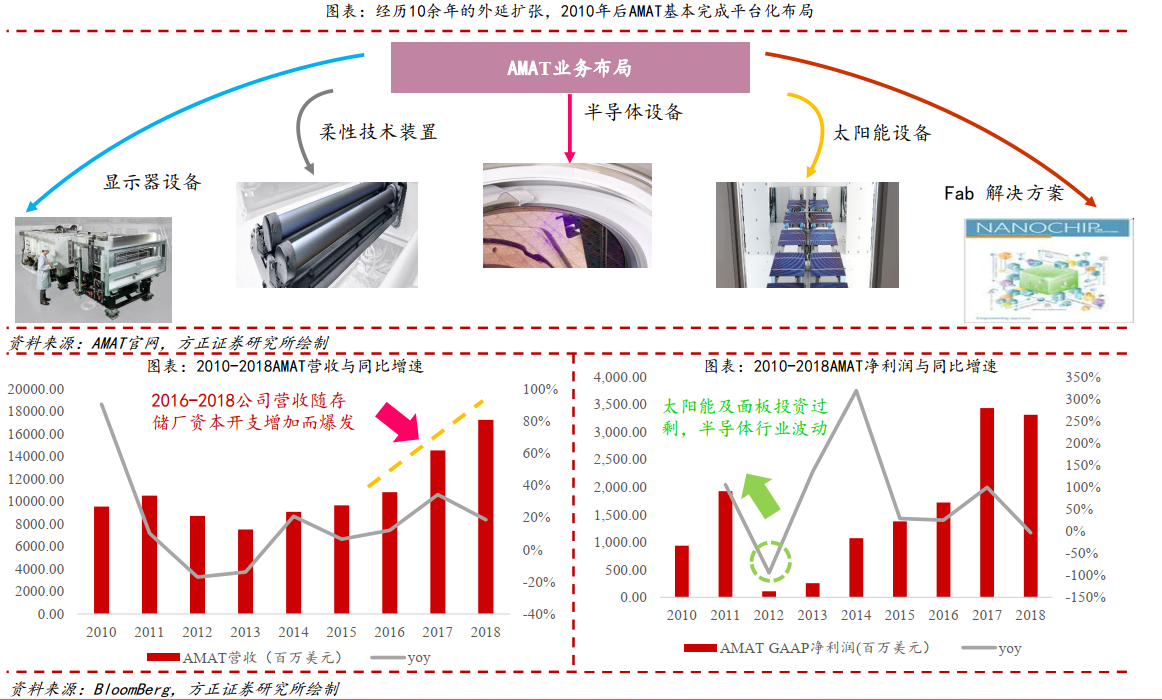

4)、2010年-至今,龍頭捍衛期:平臺化業務多元,致力于相兼為善

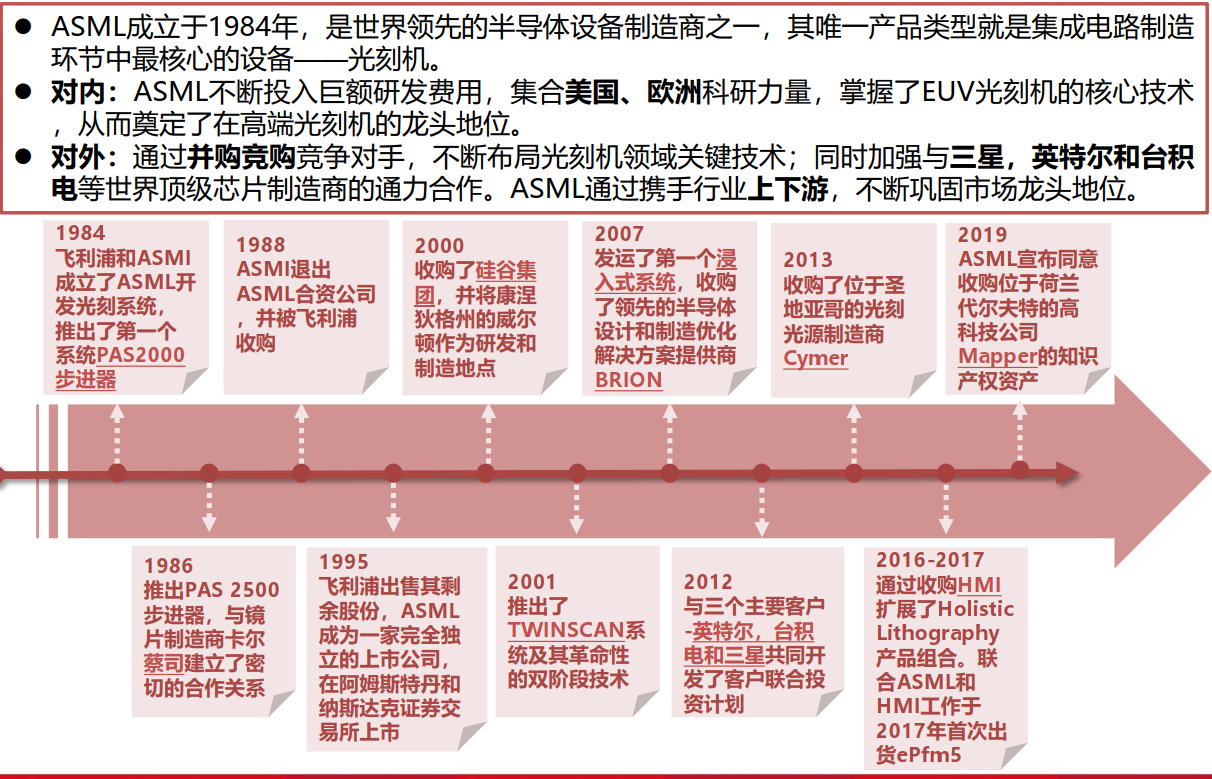

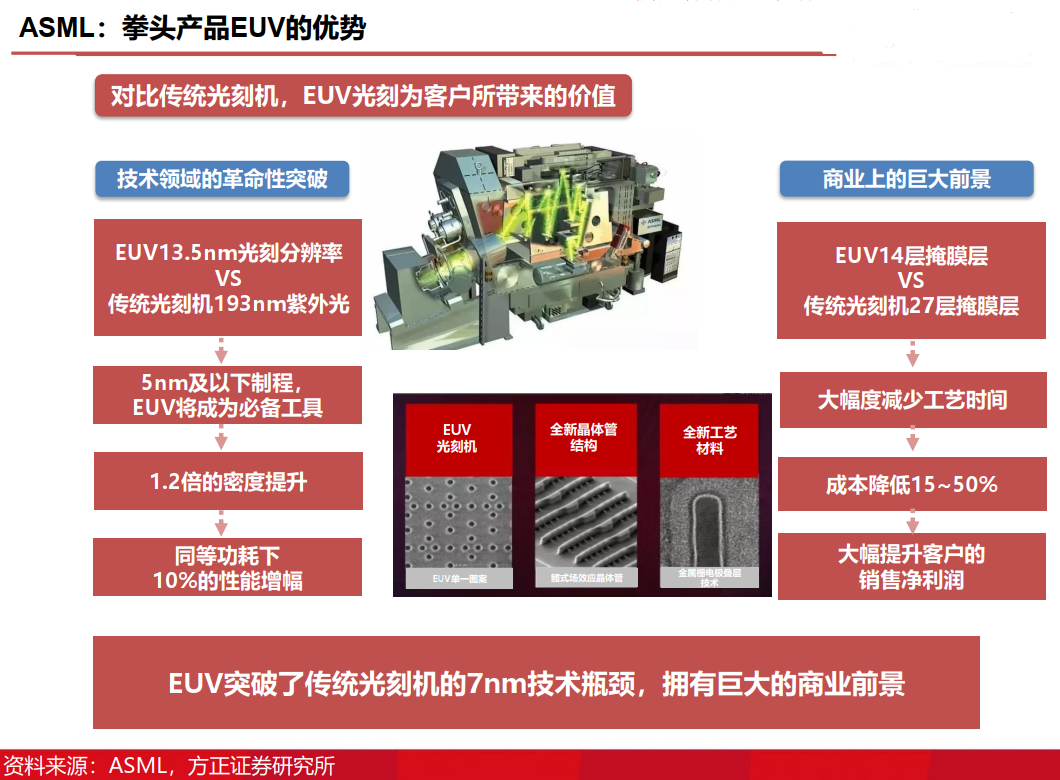

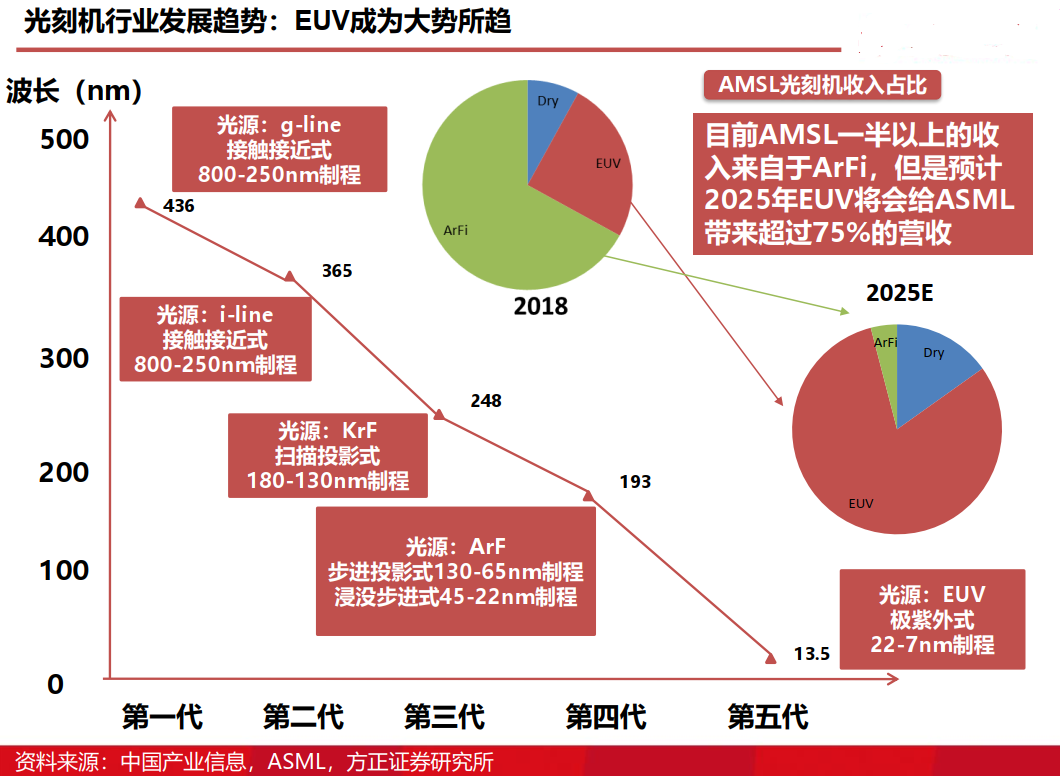

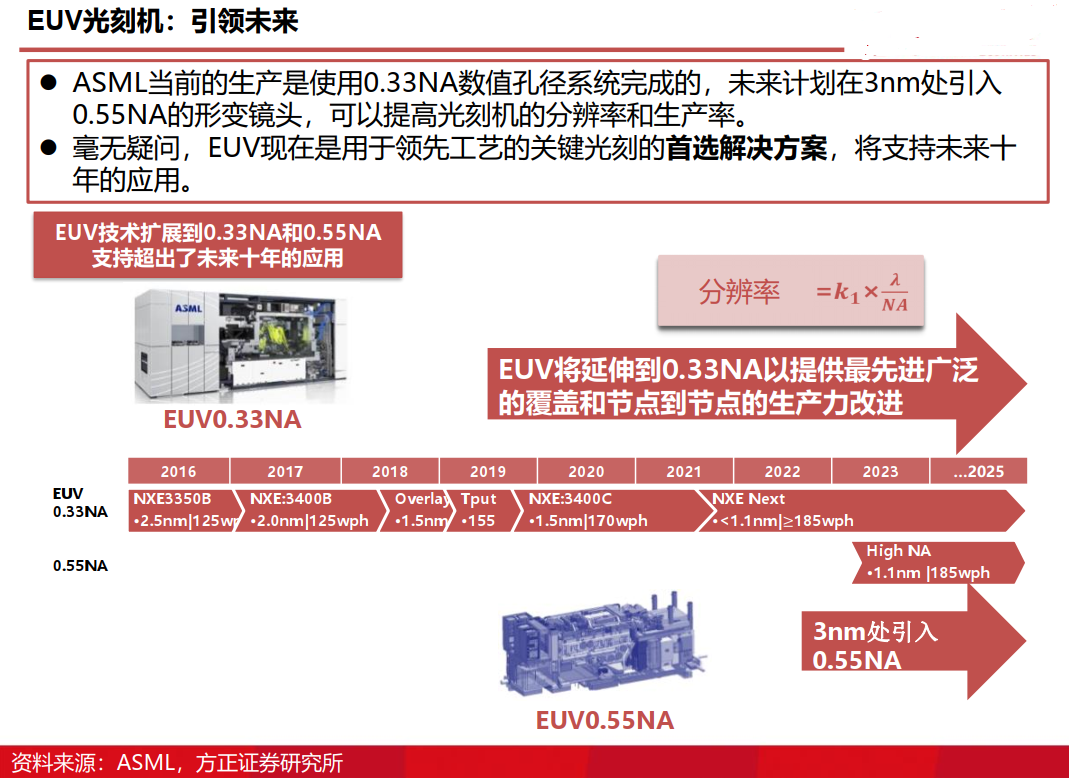

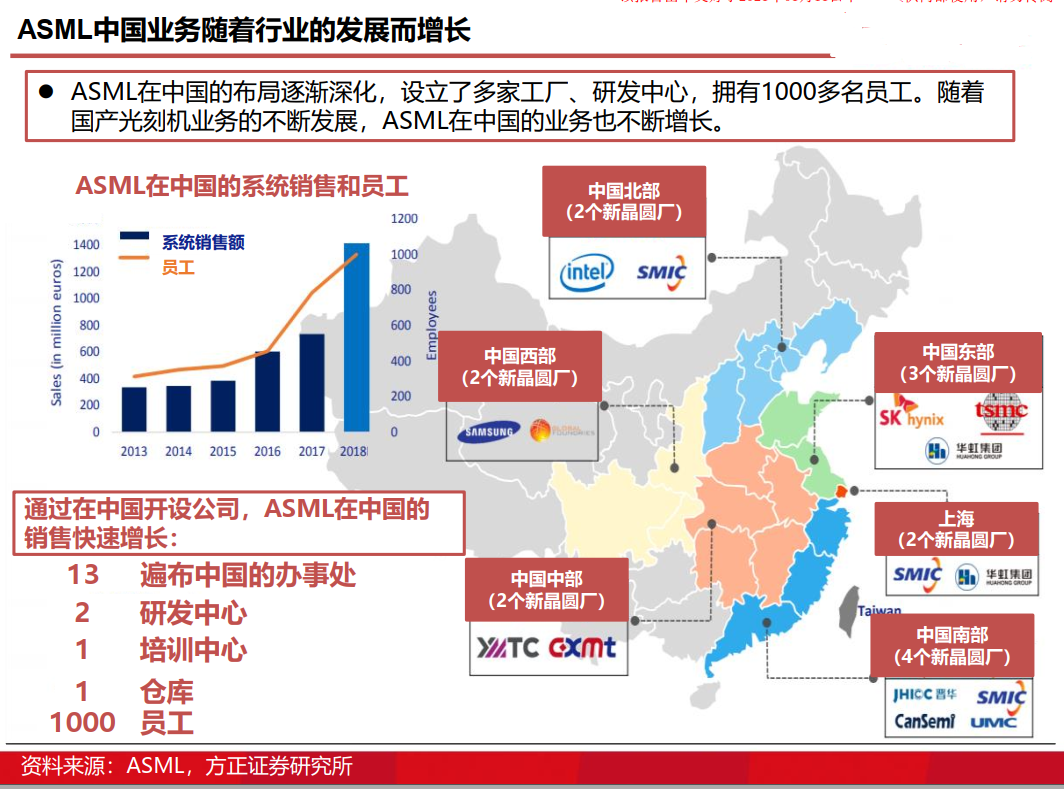

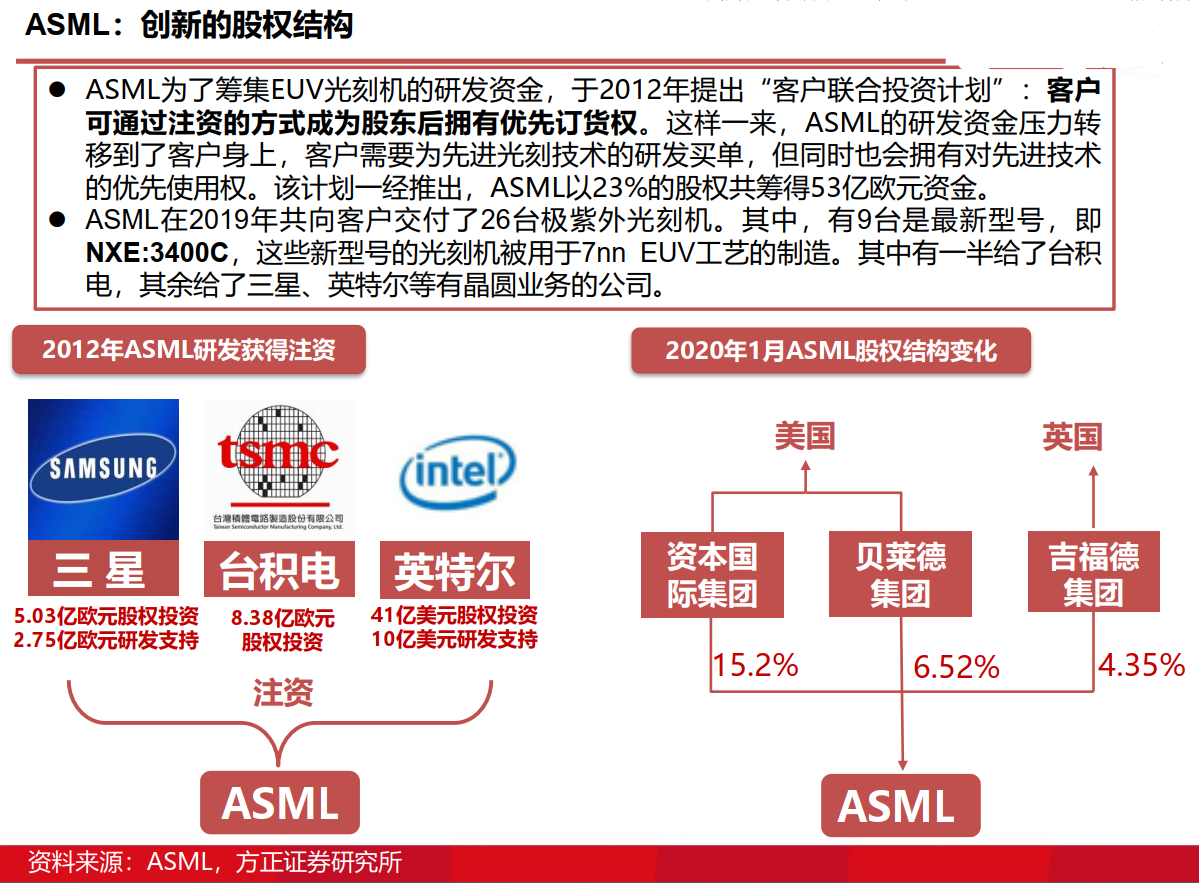

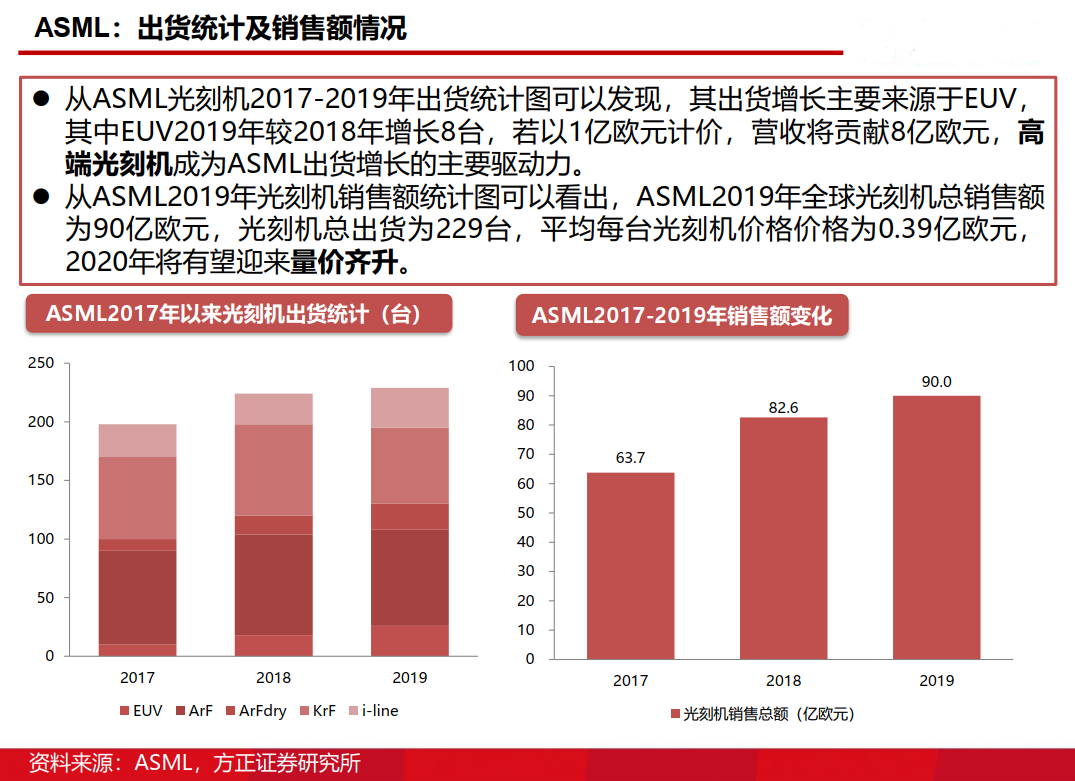

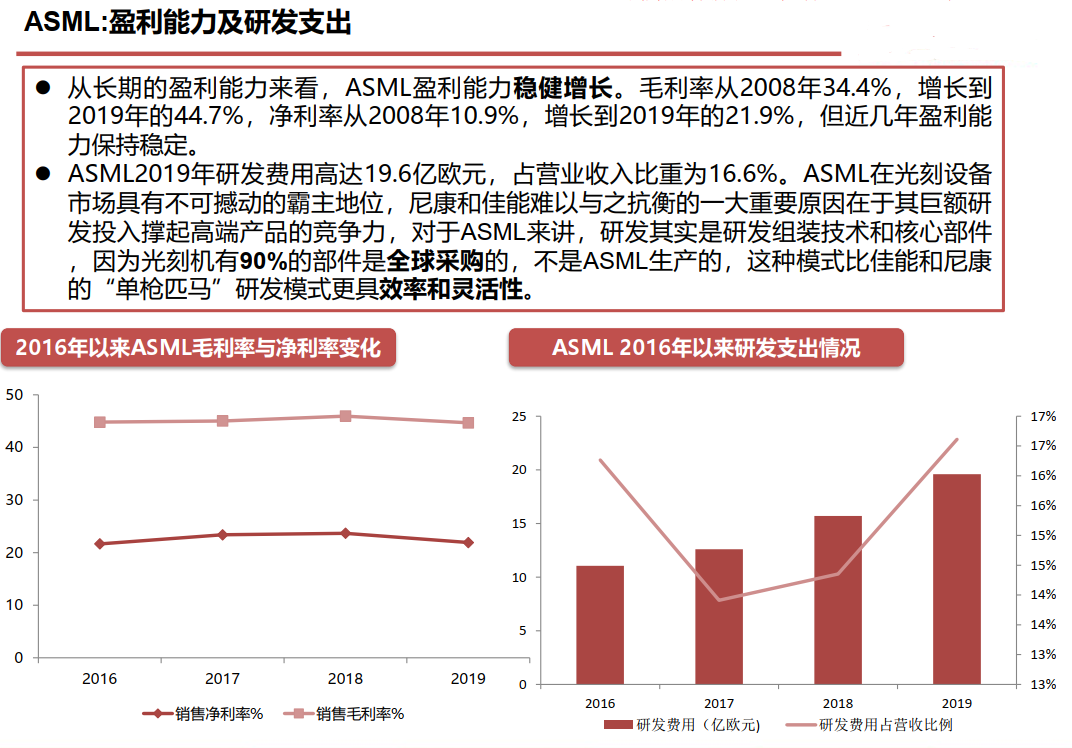

2.2、阿斯麥ASML

2.3、東京電子

TEL(東京電子)于1963 年在日本東京成立;1968 年,與Thermco Products Corp 合作開始生產半導體設備;1980年,在東京證券交易所上市;1983年,與美國公司拉姆研究合作,引進當時一流的美國技術,在日本本土開始生產刻蝕機。目前公司主要產品包括半導體設備和平板顯示設備,半導體設備又包括刻蝕機、 CVD、 涂布/顯影機和清洗機等。 2017 年 TEL 的涂布/顯影機銷售額約占全球 87%的市場份額,全球第一;刻蝕機約占全球 26%的市場份額,全球第二; CVD 約占全球 20%的市場份額,全球第二;氧化擴散爐約占全球 20%的市場份額,全球第二;清洗機約占全球 20%的市場份額,全球第二。

東京電子預計2020財年公司營收達1.3萬億日元(約合人民幣830億元),同比增長15.3%。東京電子(Tokyo Electron Limited.)預計2020財年公司利潤達2100億日元(約合人民幣134億元),同比增長13.4%。受5G網絡普及等推動,半導體的需求增加,東京電子客戶的設備投資也在擴大。東京電子2020財年上半年營收達6681.6億日元,同比增長31.4%。東京電子具備優勢的半導體前工序設備的2020年市場規模預計同比增長10%,創出歷史新高。

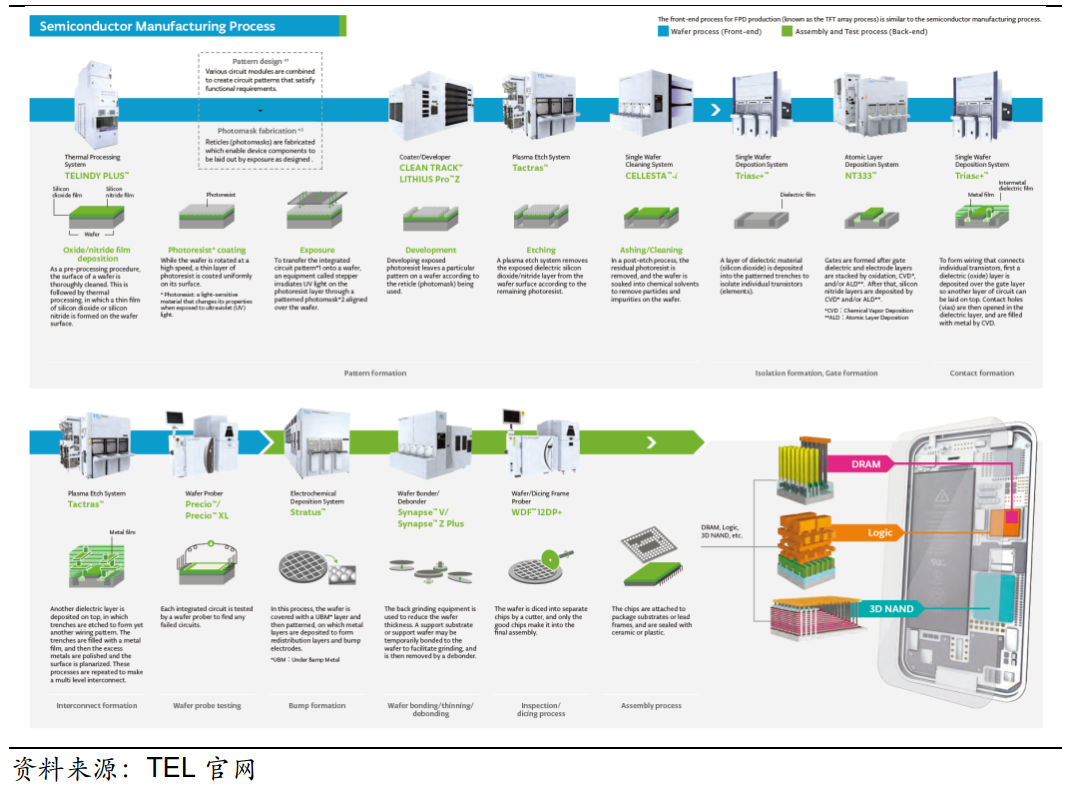

東京電子的產品幾乎覆蓋了半導體制造流程中的所有工序。其主要產品包括:涂布/顯像設備、熱處理成膜設備、干法刻蝕設備、CVD、濕法清洗設備及測試設備。

圖6:產品鏈覆蓋了半導體制造的整個流程

東京電子的涂布設備在全球占有率達到87%。另外,FPD制造設備中,蝕刻機設備占有率達到71%。其他設備的占有率也有相當的份額。

2.3.1、公司沿革

1963年11月11日,在同一家綜合商社中供職的年輕人久保德雄和小高敏夫在東京創立了東京電子研究所,注冊資本500萬日元,員工6人。主要從事汽車收音機的出口和半導體制造設備的進口。

當時,這兩個年輕人堅定地認為:「半導體才能變革產業界」。而且對當時商社的「只要商品賣出去了其他都不管了」這種做法很不滿,覺得需要做好產品的售后服務,否則就難以實現長期的顧客滿意。所以,兩人決定創立公司,做好售后服務。

1965年,東京電子成為Fairchild Semiconductor的日本代理商。但是,當時一臺樣機就需要4000萬日元。而公司的注冊資本金一共才500萬日元。這意味著商業上的巨大風險。但是,兩位創始人決定賭一把。結果,銷量很好!賣給大型電機公司,不僅帶來了良好的現金流,還為日本集成電路產業的發展做出了貢獻。

1968年,東京電子與Thermco Products Corp.合并,成為日本第一家半導體制造設備廠商。 這樣,東京電子既有商社的功能,也有制造商的功能,開始走出國產化的第一步。

1975年:決定專注于半導體制造設備。美元危機、石油危機對日本經濟帶來了重大的負面影響。東京電子決定,不再從事很受整體經濟景氣影響的業務,從占據業務六成收入的汽車收音機等民生電子產品領域撤退,專注于可以長期獲得高收益的半導體制造設備、以及相關的電子產品領域。

進入1980年代,日本半導體產業日益興隆。東京電子進一步積極推動半導體制造設備的國產化。這期間,東京電子和美國公司通過合資公司的形式,從美國引進先進的技術,并與自身的制造技術融為一體。這樣,東京電子逐漸擴大國產化的比例,成為可以生產最尖端半導體制造設備的廠商。

1989年:半導體制造設備營收額全球第一。這一年,東京電子的半導體制造設備營收額位居全球第一(VLSI Research公司數據),并連續三年蟬聯冠軍,至1991年。這期間,開始拓展海外據點,為海外用戶提供本地化服務,在全球奠定了在半導體制造設備領域的領先地位。

2.3.2、東京電子在中國

東京電子的海外市場貢獻了80%以上的營收。現在,東京電子在全球16個國家和地區有36家公司,75個業務據點。自2002年開始在中國大陸設立公司,目前在中國大陸擁有三家子公司。

東京電子(上海)有限公司,Tokyo Electron (Shanghai) Limited,2002年成立,主要從事東京電子在中國的產品銷售和服務。

東電半導體設備(上海)有限公司,Tokyo Electron(Shanghai)Logistic Center Limited,2003年成立,主要從事中國大陸范圍內東京電子的部品供給。

東電光電半導體設備(昆山)有限公司,Tokyo Electron (Kunshan) Limited,2011年成立,主要從事FPD制造設備的生產和維護。中國大陸營收約占其全球的14.4%。如果加上臺灣地區(29.2%),共約43.6%。可以說中國是東京電子的核心區域。

2.3.3、東京電子營收情況

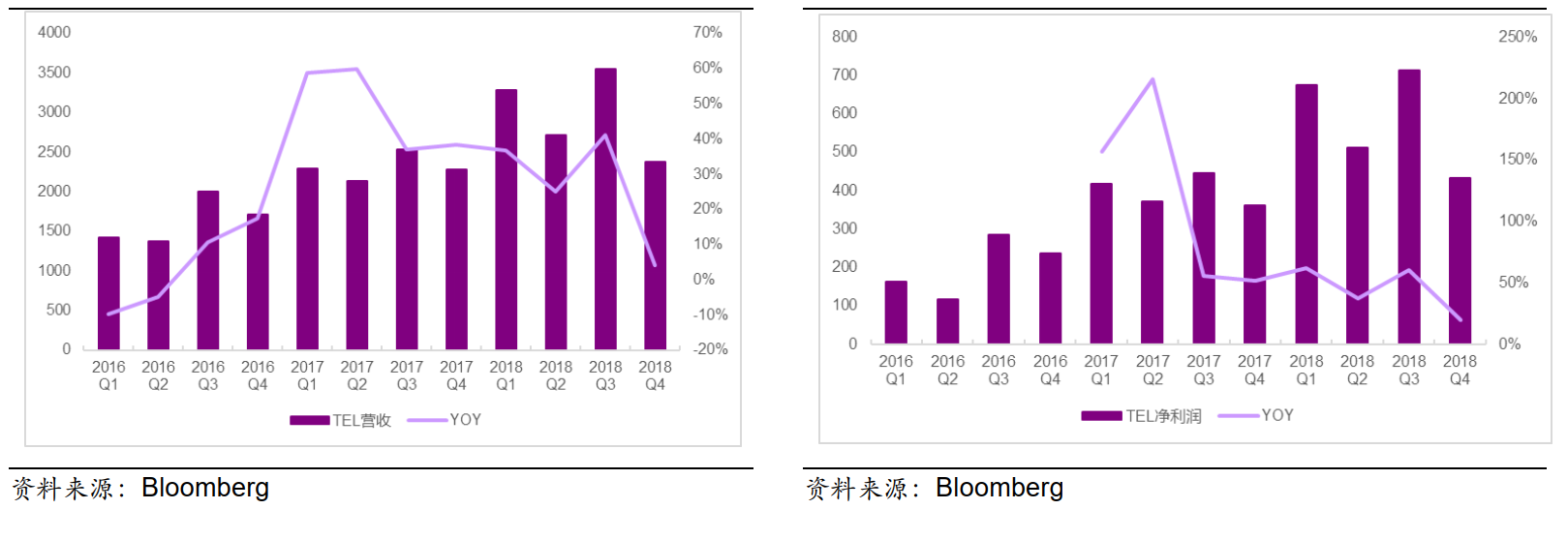

公司 2018 年實現營收 119.22 億美元,同比增長 29.10%;凈利潤 23.31 億美元,同比增長 46.29%。2018Q4 實現營收 23.79 億美元,同比增長 4.03%;凈利潤 4.33 億美元,同比增長 20.1%。

公司預計 2019 年全球半導體設備資本支出由于受到存儲需求降低和中美貿易摩擦的影響將同比降低 15-20%,預計資本支出將從 H2 恢復。公司預計 2019 財年(2018.4-2019.3)營收 1.28 萬億日元,同比增長 13.2%,其中半導體設備業務 1.17 萬億日元,同比增長 10.9%。

圖7:TEL營業收入、利潤及其增速情況

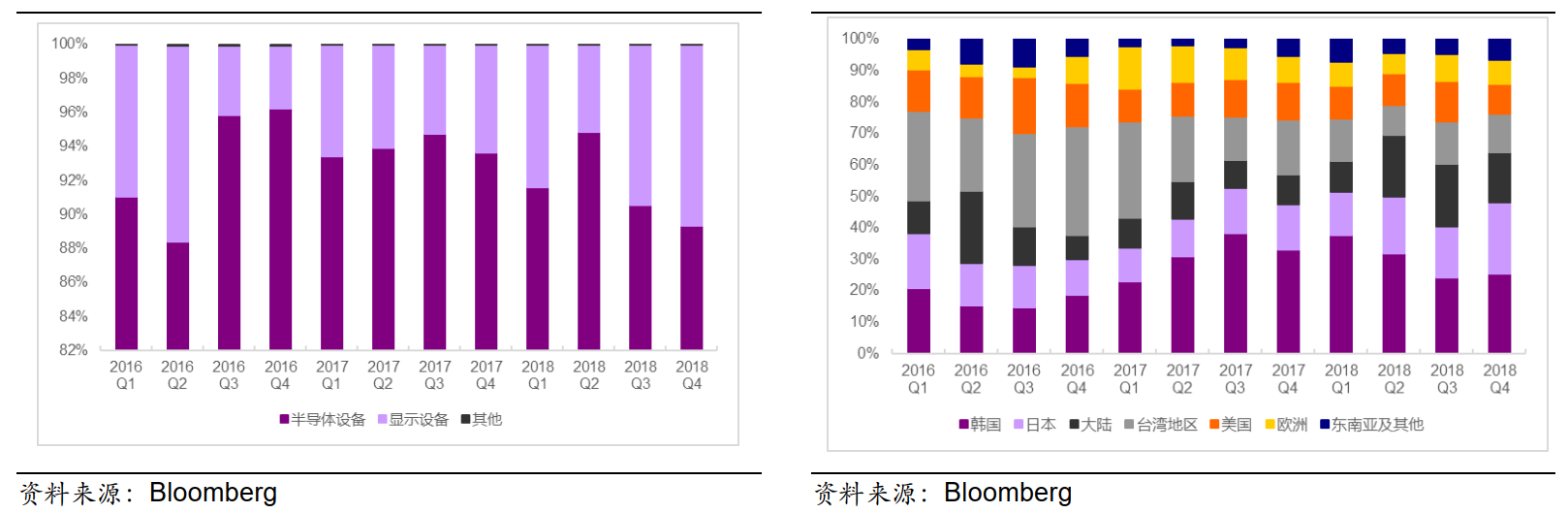

圖8:TEL收入來源(按設備、區域)

圖8:TEL收入來源(按設備、區域)

2.4、泛林半導體

泛林半導體(Lam Research)是全球刻蝕設備龍頭,成立于1980 年,總部位于美國加利福尼亞州,1984年5月在納斯達克上市。公司的三大核心產品分別是刻蝕( ETCH-RIE/ALE )設備、薄膜(Deposition—CVD/ECD/ALD設備以及去光阻和清洗(Strip & Clean)設備。

其中導體刻蝕約占全球50%以上的市場份額,全球第一;介質刻蝕約占全球20%以上的市場份額,全球第二。CVD 約占全球市場20%左右的市場份額,全球第三。

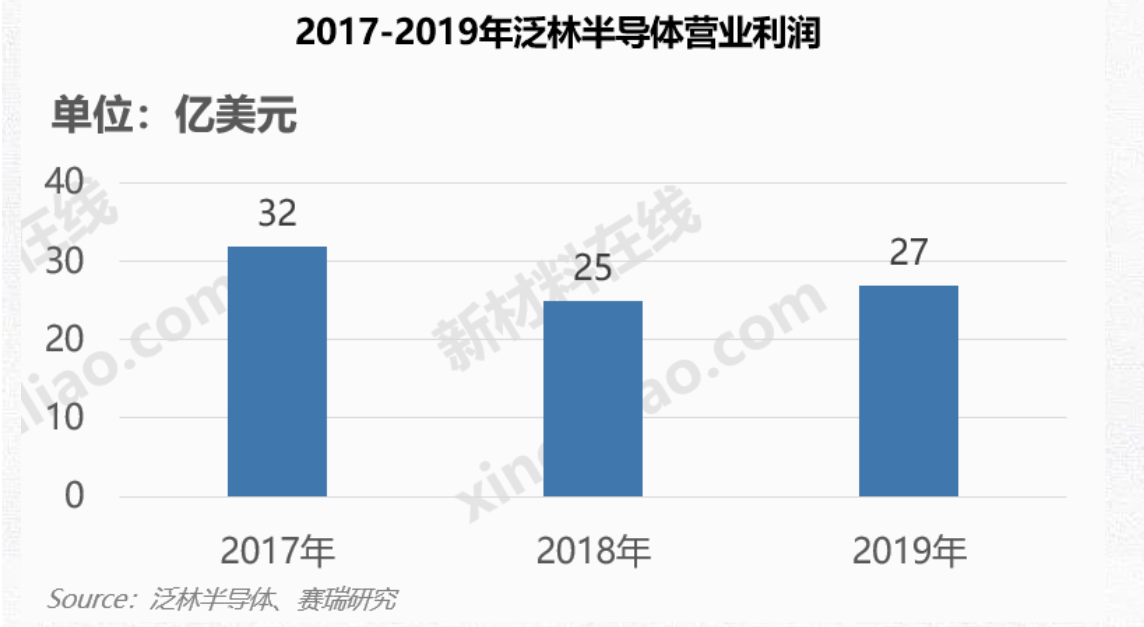

圖9:2017-2019年泛林半導體營業利潤情況

2.4.1、公司沿革

華人工程師David Lam在HP的工作經歷,讓他看到了等離子蝕刻設備在跟上半導體晶片小型化上的需求。1980年,David Lam獲得了Intel創始人、曾經的仙童Noyce的支持資金,創辦了Lam Research(泛林)。第二年,公司就推出了第一款刻蝕機產品——AutoEtch。1984年,泛林在納斯達克IPO上市。1985年,公司營收超過3,400萬美元,并且在歐洲開設了第一家辦事處。隨后的1987年,公司推出了彩虹蝕刻系統。同時推出的,還有PECVD(等離子化學沉積)的概念機型。此后在1988年,泛林發明了單晶圓旋轉清潔技術。

上市之后,泛林調整了自己的戰略。初生牛犢不怕虎,從1987年的PECVD開始,到后面的清潔技術,泛林走向了產品的多樣化道路。1990年,泛林在中國建立業務。而1990年的中國,半導體產業除了國家扶持的項目,其他的商業化項目基本為0。少年老成的泛林已經開始為他的潛在“大客戶”提供服務。當年,泛林的年度收入達到了1.4億美元。

Lam也在1990年開始的幾年內快速的發展。1991-1995年,泛林連續推出了SP旋轉清潔系統、首個變壓器耦合等離子蝕刻系統、首款Dual Frequency Confined 電介質蝕刻產品、SPEED HDP-CVD系統以及SABER ECD系統。這些都是當時半導體設備領域極為重要的技術創新產品,具有極強的產品競爭力。1995年,泛林的年度財政營收將近10億美金。從1.4億美金到10億美金,7倍的增長,泛林只用了5年。

1996財年,泛林營收突破13億美金,一切都還不錯。但是此后4年,泛林徹底迷失了。到2000年,泛林的營收卻只有12億美金,4年間居然是負增長。到了1998年,泛林的營收只有10億美金,而1999年,這個數字快速萎縮到了6.5億美金。泛林用十年時間建立起來的巨大的市場份額,讓泛林走向了多樣化的道路。然而泛林的刻蝕機產品,并沒有絕對高超的技術以及效率優勢,一旦放棄了巨量資金的持續投入,分散了公司的資源,那么必將受到巨大的挑戰。正如泛林內部總結所說:“我們的客戶需要進行大量投資,才能使新的設備整合到半導體生產線中。一旦半導體制造商選擇了特定供應商的設備并對其進行了驗收,只要我們的設備具備良好的性能,制造商通常就會維持在該技術節點的選擇。因此,如果該客戶一旦給予了我們競爭對手設備的采購訂單,我們將難以向該客戶銷售產品。”泛林的市值從1995年的30億美金跌到了1998年的4.5億美金。

1998年后,泛林將重心重新放在了刻蝕設備優勢的夯實上,同時兼顧多產品的研發。最終逐步走出陰霾。此后的2003-2006年,泛林連續推出達芬奇系列旋轉清潔產品、第一代Kiyo和Flex刻蝕產品、以及ALTUS CVD系統和UVTP膜處理系統。終于,公司在2005年營收約15億美元,突破了之前1996年的高點。泛林花十年時間,重新塑造了自己的產業地位和優勢。2006年,泛林完成了自己第一筆重量級的并購交易——收購Bullen Semiconductor。BS是全球最大的高純度定制硅元件和組件供應商,為太陽能、光學和半導體設備市場提供集成的硅解決方案。

2007年,蘋果推出了iPhone。對于泛林來說,這是真正騰飛的起點。2008年,全世界金融危機后,泛林無論是營收還凈利潤,還是公司整體實力,伴隨著iPhone對于消費電子的引爆,完成了5倍的爆發性增長。而市值成長了超過15倍。2008年,泛林完成了自己第二筆重大交易——收購SEZ AG,現為Lam Research AG。

2012年,泛林以33億美金與Novellus Systems(諾發系統)合并,新公司依然為LamResearch。諾發系統創建于1984年,主要供應用半導體生產的化學氣相沉積(CVD)、物理氣相沉積(PVD)、電化沉積(ECD)、化學機械研磨(CMP)、紫外熱處理(UVTP)和表面處理設備。因電路幾何尺寸的縮小,Novellus公司生產的沉積、表面處理、化學機械研磨和薄膜處理系統正日益成為高級半導體器件制造的關鍵技術。這次并購之后,泛林事實上應成為僅次于應用材料的綜合性半導體設備廠商。這是一次質的并購,加速了整個行業的寡頭格局進程。

此后的2014年,泛林第一次介紹了他們的第一款原子層蝕刻(ALE)系統——Kiyo F系統。ALE在可控性和精準度上明顯更優,同時可以提供給芯片制造商更好的實現3D結構。Kiyo F的推出,也確立了泛林在刻蝕領域的領先地位,這比應用材料的Centris Sym3早了一年。

2016年10月,泛林嘗試收購KLA(科天半導體)被美國主管機關駁回,主管機關認為這兩者合并將會產生新的壟斷級公司。泛林的并購野心戛然而止。

2017年,泛林完成了自己的第4筆重要交易——收購Coventor Inc. Conentor是一個領先的MEMS自動化設計軟件提供者,他們為半導體和MEMS行業解決現實世界中的工藝開發,設計和集成問題。

2.5、科磊

KLA -Tencor (科磊——全球控制檢測設備龍頭)公司是全球領先的半導體制造工藝控制檢測設備供應商,為半導體、數據存儲、LED 及其他相關納米電子產業提供工藝控制與良率管理的解決方案。

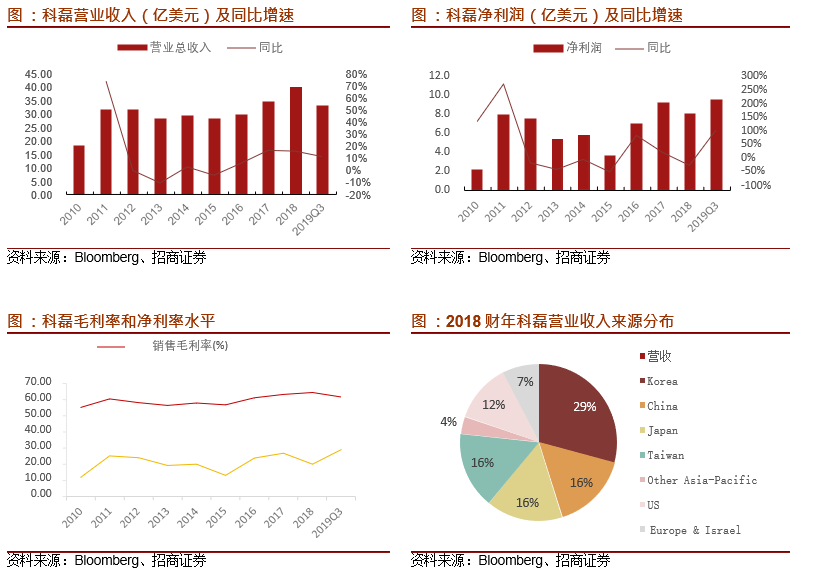

科磊 2018 財年收入 40.36 億美元,GAAP 凈利潤 8.03 億美元,凈利率 20%,自 2010 年以來,科磊的毛利率一直維持 55%以上,體現了其產品在全球范圍內的核心競爭力。 2018 財年科磊的研發費用為 6.09 億美元,占營業收入比重達 15%。中日韓臺灣是科磊最大的市場,主要在于此四個地區集中了全球半導體生產大部分的比重,2018 財年中國地區銷售收入 6.43 億美元,占比達 15.9%。

圖10:科磊半導體財務情況

服務收入比例高,客戶實力強,收入抗風險能力強。不同于設備產品的二階導屬性,設 備服務對經濟周期波動的敏感程度低。近五年科磊服務收入占比都保持在20%的水平, 2019Q3 服務收入 5.6 億美元,占比 25%,同比增長 29.3%。此外,公司約 70%的產品訂單是來自頭部先進制造客戶,這部分客戶需求穩健、擴產理性,進一步弱化了經濟環境對公司訂單的影響。

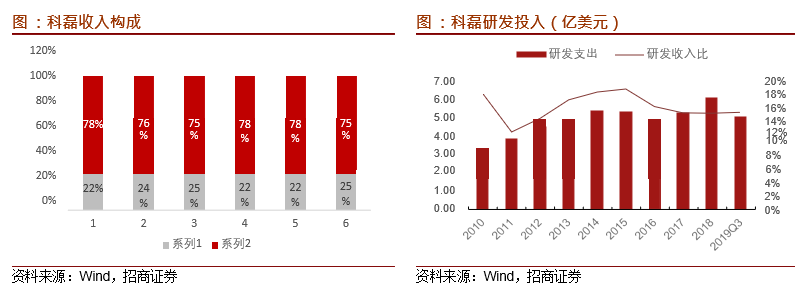

公司注重研發,研發收入占比常年保持 15%以上。科磊用于研發的費用逐年遞增, 2017/2018/2019Q3 公司研發投入為 5.2/6.1/5.0 億美元,同比增長 16.6%/16.0%/11.6%, 科磊在產品研發方面持續大量的投資不斷向市場提供產品創新,并與芯片行業高速的技術發展保持同步。世界上絕大多數晶圓裸片,集成電路(IC),光罩和硬盤制造商均采用該公司的產品和服務。

圖11:科磊收入構成及研發投入情況

產品線豐富,覆蓋整個半導體生產過程的檢測與量測需求。產品包括:線上晶圓和 IC 缺陷的監測、檢查和分類,光罩缺陷的檢測和量測,封裝及互連層檢測,關鍵尺寸量測,套刻量測,以及膜厚、表面形貌與成份量測。此外,科磊也在諸如腔室內工藝條件測量,晶片形狀及應力量測,光刻仿真工具,良率管理軟件以及全廠數據管理和分析系統等領域為其客戶提供產品與服務。

圖12:科磊產品介紹

2.6、愛德萬

愛德萬是全球半導體測試設備龍頭,成立于 1950 年代。公司從電流靜電計起家,經歷了成立階段、發展階段和 2010 年后的成熟階段,逐漸成為半導體測試領域的全球龍頭。 根據 VLSI Research 的最新報告,愛德萬成功超越宿敵泰瑞達成為全球第七大半導體設備供應商。

1950s,為了響應日本新興半導體行業對靜電計日益增長的需求,愛德萬推出了日本第 一臺振動電容超低電流靜電計 TR-81。1970s,推出日本第一臺測試儀 LSI 測試系統 T-320/20。其 10MHz 的測試速度因其迅猛的速度而受到歡迎。數字頻譜分析儀 TR-9305 上市,標志著公司進入音頻/振動分析市場。

1980s,該公司發布20MHz 內存系統T310 / 31E 和 40MHz 測試系統T-3331,隨著 1979 年推出的 T-3330 推出一系列速度從 20MHz 到 100MHz 的測試系統之后公司在東京證 券交易所上市。1990s,推出測試速度為 500MHz / 1GHz 的高端,高精度 T5591 內存測試系統和T6682 LSI 測試系統,具有1GHz 測試速度的業界最佳性能指標和最高1024 個引腳。

2000s,收購亞洲電子公司的半導體測試設備部門。2001 年在紐約證券交易所(NYSE) 上市。2002 年出現虧損進行業務改革,之后推出 T7721 高級混合信號測試系統,進軍汽車設備市場。2005 年推出 T5501 和 T5588 高端DRAM 內存測試系統和 M6300 內存處理器,2009 年推出用于 DDR3 批量生產的內存測試系統 T5503。

2010s,公司推出 3D 太赫茲成像和分析系統TAS7000,收購美國半導體測試設備供應 商 Verigy,Inc. 推出CloudTestingTM 服務,這是一項新的業務提供按需測試服務。2013 年收購美國公司W2BI.COM,進入無線系統級測試市場。2015 年,推出用于顯示驅動器 IC 的 T6391 測試系統。發貨 4000 臺 V93000 測試系統。開發用于血管無損成像的 Hadatomo TM 光聲顯微鏡。2016 年推出 MPT3000HVM SSD 測試系統,進入 SSD 量產測試市場。

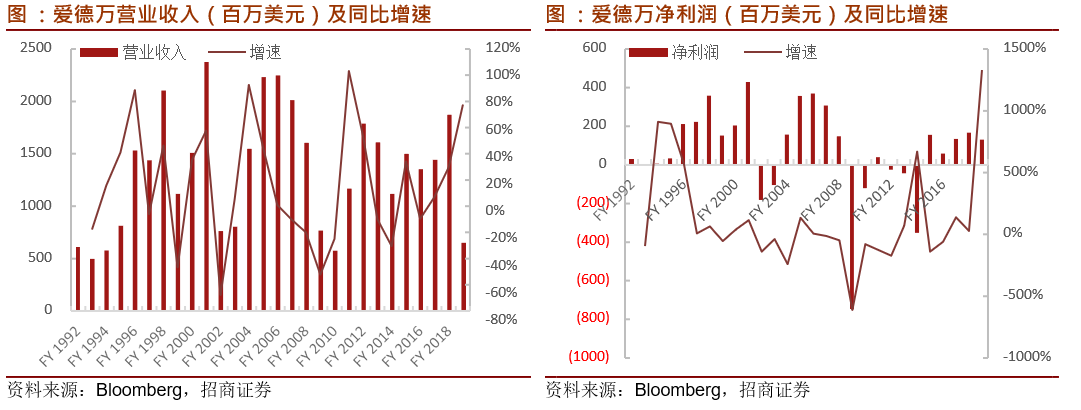

圖13:愛德萬營收利潤情況

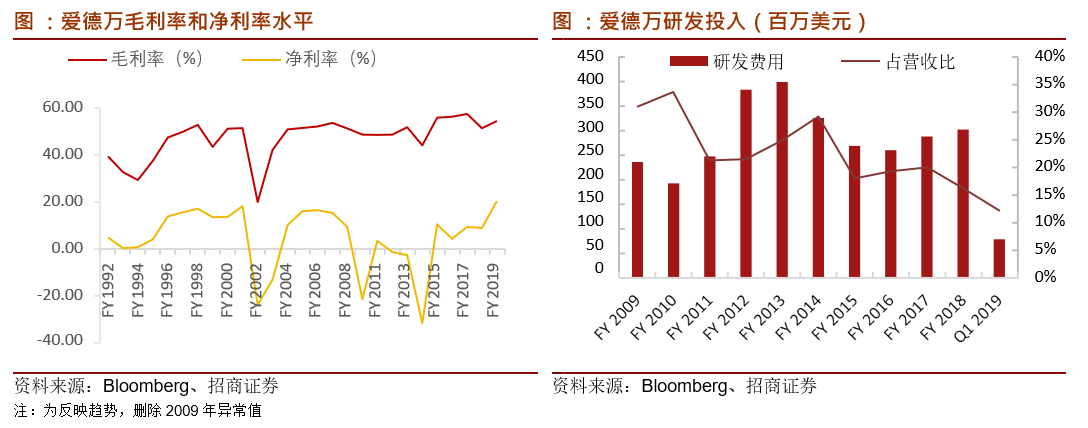

愛德萬 2018 財年營業收入 18.7 億美元,GAAP 凈利潤 1.63 億美元,凈利率 9%。但是其產品毛利率高達 51%,毛利率常年維持在 45%以上。為了維持其在測試設備領域的龍頭地位,愛德萬的研發投入一直非常高,即使是在行業低迷的 2009 年,公司依然保持著 30%以上的研發費用/營業收入比,2018 年由于營收大幅增長,其研發費用占營收下降至 12%左右。

圖14:愛德萬毛利及研發投入情況

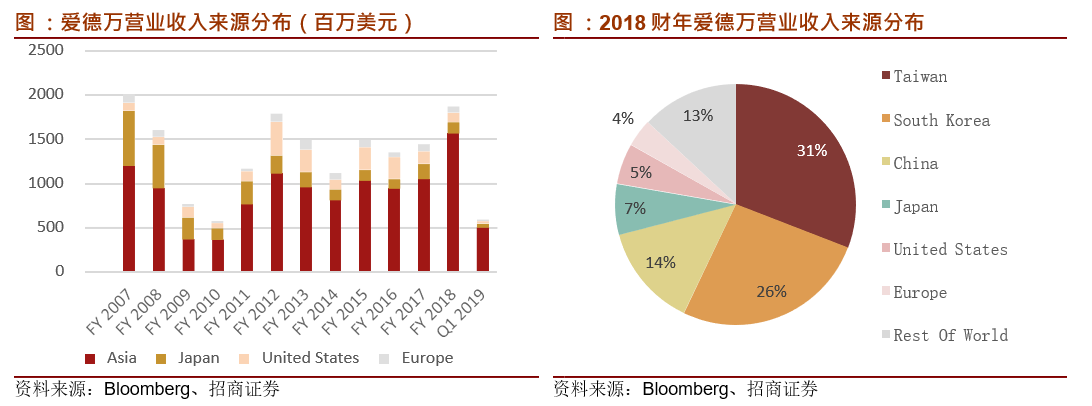

從收入結構來看,晶圓代工的產業聚集地臺灣,一直是愛德萬最大的市場。2018 財年 在亞太市場(除日本)收入 15.71 億美元,占了其收入的 84%。中國市場 2018 年收入

2.58 億美元,占比 13.8%。

圖15:愛德萬營收分布情況

愛德萬在中國市場增長較快。為了更好地服務中國市場,愛德萬不斷開設中國分支機構。 目前已在北京、上海、蘇州、成都、大連、西安及深圳 7 個地區開設分支機構,此外也計劃在武漢設立分支機構。愛德萬還采取各種措施讓更多中國廠商可以購買愛德萬的設備,比如為了降低中小創業企業采購測試機的門檻,愛德萬和政府及各地 ICC 合作,推出按需收費的測試服務項目,極大減少了客戶的測試成本。2018 財年,中國已成功超越美國和日本,成為僅次于韓國和臺灣地區的第三大區域。

愛德萬的業務除了傳統的SoC 和 Memory 測試機臺之外,還包括了服務、支持、咨詢、 SSD 測試以及分選機臺、納米電子束掃描電鏡等機電業務。目前愛德萬的業務已不僅專注于后道,而是涵蓋全半導體產業鏈及 SSD、手機、平板等系統測試產業。

圖16:愛德萬的主要產品

2.7、泰瑞達

泰瑞達成立于 1960s,d'Arbeloff 和 DeWolf 出售了 Teradyne 的第一款產品 D133,這是一款邏輯控制的通/斷二極管測試儀。在 20 世紀 80 年代,Teradyne 通過收購領先的電路板測試系統制造商 Zehntel 擴大了其組件測試業務。1987 年,該公司推出了第一款模擬 VLSI 測試系統 A500,該系統在市場上測試提供模擬和數字數據接口的集成設備。

90 年代,泰瑞達收購了 Megatest 公司,擴大了其半測試組,以包括比目前可用的更小, 更便宜的測試儀。Teradyne 還通過Catalyst 和Tiger 測試系統成為高端片上系統(SoC) 測試的市場領導者。2000 年,泰瑞達收購了 Herco Technologies 和 Synthane-Taylor, 一年后,他們收購了電路板測試和檢驗負責人 GenRad,并將其合并到裝配測試部門。為汽車制造和服務行業制造測試設備的GenRad 診斷解決方案成為 Teradyne 的獨立產品組。

進入工業自動化領域。Teradyne 在 2008 年增加了Nextest 和Eagle Test Systems,擴 大了其半導體測試業務,分別服務于閃存測試市場和大批量模擬測試市場。同年, Teradyne 憑借內部開發的Neptune 產品進入磁盤驅動器測試市場,該產品服務于數據 密集型互聯網和計算存儲市場。公司最近收購了專門從事協作機器人的公司 Universal Robots,進入了工業自動化行業。

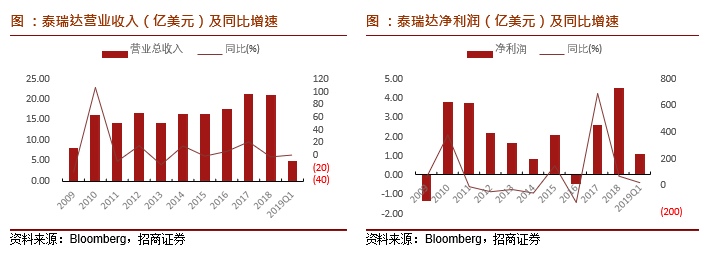

圖17:泰瑞達的營收利潤情況

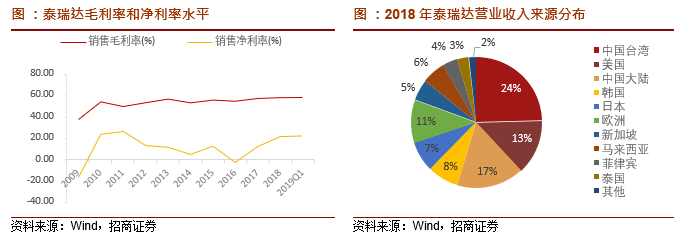

泰瑞達 2018 年收入 21.01 億美元,GAAP 凈利潤 4.52 億美元,凈利率 21%,與愛德萬類似,自 2010 年以來,泰瑞達的毛利率一直維持 50%以上,體現了其產品的核心技術優勢。2018 年泰瑞達的研發費用為 4.52 億美元,占營業收入比重達 22%。臺灣地區同樣是泰瑞達最大的市場,2018 年臺灣地區銷售收入 5.16 億美元,占比達 24%,中國大陸占比繼續保持快速上升趨勢,相比 2017 年上漲 5%至 17%。

圖18:泰瑞達毛利及收入分布

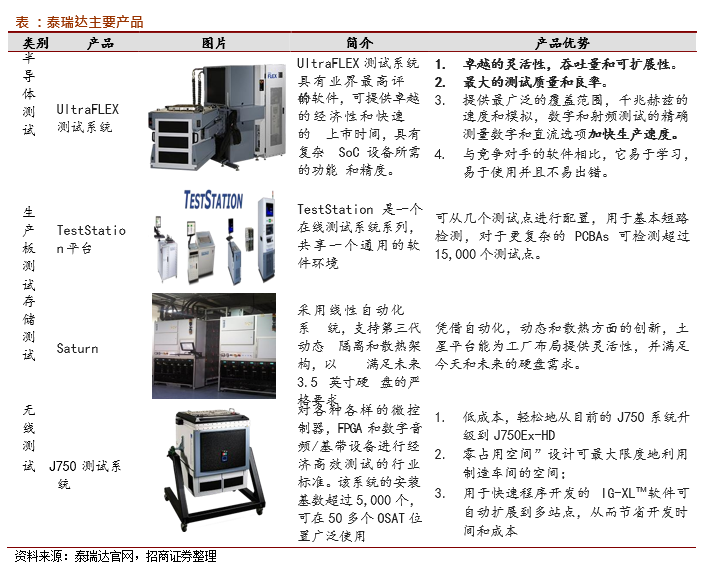

圖19:泰瑞達的產品介紹

圖19:泰瑞達的產品介紹

三、半導體設備發展路徑思考

從半導體設備的行業格局及海外龍頭的發展歷程來看,半導體設備行業有兩大特點:

1)公司需要持續的高投入,屬于資金密集、技術密集行業,頭部優勢明顯;第一名吃肉,第二名喝湯,第三名就沒有活路了。

2)公司需要注重技術路徑升級和快速迭代,緊跟下游需求,把握行業格局變遷帶來的發展機會。在不斷投入研發,掌握核心關鍵技術能力的同時,如何綁定上下游資源,占據行業優勢地位也非常關鍵。縱觀半導體設備巨頭們的發展經歷,基本就是并購史,應用材料、阿斯麥、東京電子、泛林半導體、科磊半導體牢牢占據了全球前五的位置。而這些廠商正是在前一輪的積極并購后慢慢定型,成為了業內的標桿企業。

附錄:參考資料

1.招商證券2019半導體設備專題系列之一:“自主可控”支撐長期成長

2.招商證券-招商證券2019半導體設備專題系列之二:沖云破霧的檢測設備

3.國信證券-國信證券半導體專題研究系列八:正在崛起的中國半導體設備

4.方正證券-方正證券半導體設備行業研究框架總論:半導體景氣度反轉設備先行

5.光大證券-光大證券半導體設備行業深度報告:國產半導體設備技術加速追趕,國產替代正當時

6.國元證券-國元證券半導體設備投資地圖

7.興業證券-電子:探尋中國半導體設備全產業鏈的發展機遇

8.華泰證券-華泰證券半導體設備行業深度報告:2020,中國半導體設備的轉機之年

9.申港證券-申港證券機械設備行業深度研究:泛半導體設備行業觀察新視角

10.安信證券-華興源創(688001.SH):檢測設備行業領先者,平板顯示與集成電路雙輪驅動

11.華西證券-賽騰股份(603283.SH):無線耳機設備先行,緊抓蘋果迎“大年”

12. 開源證券半導體設備系列專題報告之一:半導體設備詳解——產業轉移與國家力量賦能國產化加速推進

13.開源證券-長川科技(300604.SZ):“內生 外延”做大做強主業,迎接產業黃金機遇期

14.東吳證券-至純科技(603690.SH):立足高純工藝,半導體清洗設備將迎增長

15. 華西證券-中微公司(688012.SH):走進“芯”時代系列深度之三十二,國內半導刻蝕巨頭,邁內生&外延平臺化

16. 安信證券-芯源微(688037.SH):涂膠顯影打破壟斷,濕法清洗國產先鋒

17. 德邦證券-北方華創(002371.SZ):平臺型半導體設備龍頭,國產替代帶來發展良機

18. 國聯證券-中微公司(688012.SH):國芯之光,刻蝕設備領跑者

19. 安信證券-晶盛機電(300316.SZ):晶體設備專家,SiC、藍寶石有望發力