半導體設備產業全景(二)

一、全球半導體設備市場高度集中

全球半導體設備產業高度集中,且“大者愈大”趨勢明顯。根據芯思想研究院的統計數據, 2019 年,全球半導體制造設備市場規模 576 億美元,其中前五大半導體設備廠合計實現銷售收入 456 億美元,市占率高達 79.3%,前十大半導體設備廠合計實現銷售收入 544 億元,市占率達 94.4%。國際半導體企業歷經 50 年的發展,由全盛時期的數百家,通過并購整合等措施縮減至目前的數十家,細分領域的壟斷程度越來越高,形成“大者愈大”的局面。

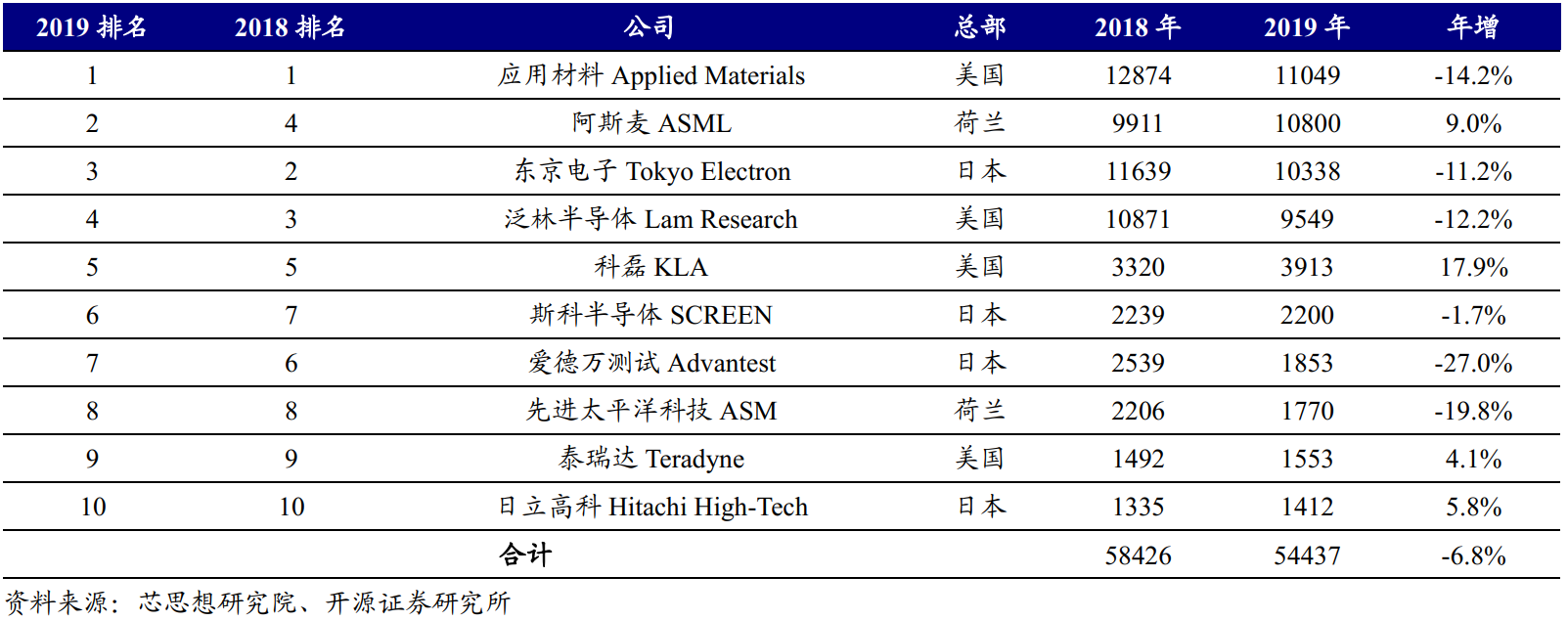

圖1:全球半導體設備top10廠商

全球主要半導體設備制造商主要集中在美國、日本、荷蘭等國。

從企業分布來看, 全球知名的半導體設備制造商主要集中在美國、日本、荷蘭等國家;

從企業主要的半導體設備產品看, 美國主要控制等離子刻蝕設備、離子注入機、薄膜沉積設備、掩膜版制造設備、檢測設備、測試設備、表面處理設備等,日本則主要控制光刻機、刻蝕設備、單晶圓沉積設備、晶圓清洗設備、涂膠機/顯影機、退火設備、檢測設備、測試設備、氧化設備等,而荷蘭則是憑借 ASML 的高端光刻機在全球處于領先地位。

從半導體設備大廠 2019 年銷售排名來看,應用材料( Applied Materials)憑借其沉積、刻蝕、離子注入以及 CMP 等多領域的技術優勢繼續保持領先;而阿斯麥(ASML) 則依靠其在光刻設備領域的絕對領先優勢,尤其是 EUV 設備,重回第二名;國內生產線已成為日本制造商的大客戶,東京電子(Tokyo Electron)憑借其在沉積、刻蝕以及勻膠顯影設備等領域的競爭力,排名第三;泛林半導體( Lam Research)憑借其刻蝕、沉積以及清洗設備的表現,排名第四;科磊( KLA)依靠其檢測、量測設備排名第五。

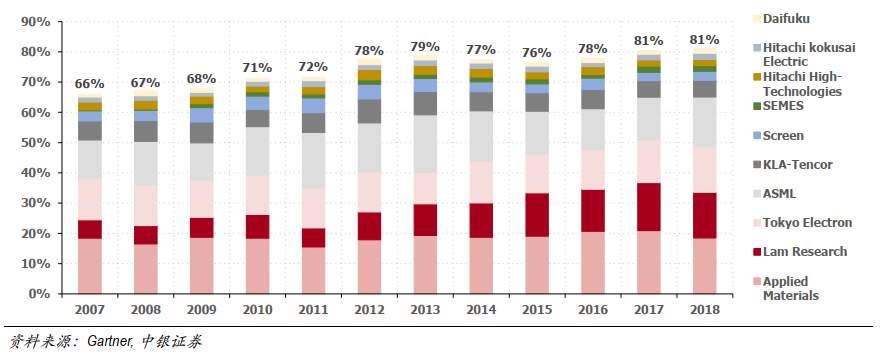

從歷史情況看,半導體設備行業集中度持續提升。半導體設備行業前 10 家公司 2007 年市占率合計66%,到 2018 年市占率合計達到 81%,提升了 15 個百分點;前五家公司 2007 年市占率合計 57%,到2018 年市占率合計達到 71%,提升了 14 個百分點。

圖2:全球半導體設備行業集中度日益上升(柱狀上方數字為當年 CR10)

具體來看,各類半導體設備均被行業前 1-4 家公司壟斷。根據 Gartner 及各公司公告數據,各類設備

產品競爭格局如下:

(1)光刻機:全球 EUV100%來自 ASML, ASML 在光刻機市場處于絕對壟斷地位;

(2)刻蝕設備:硅基刻蝕主要被 Lam 和 AMAT 壟斷,介質刻蝕主要被 TEL 和 Lam 壟斷;

(3)薄膜設備:CVD 主要被日立、 Lam、 TEL、 AMAT 壟斷, PVD 被 Lam 和 AMAT 壟斷;

(4)顯影設備:TEL 處于絕對壟斷地位;

(5)離子注入機:全球約 70%來自應用材料, 18%來自 Axcelis Technologies;

(6)清洗設備:主要來自 DNS、 Lam、 TEL 等;

(7)CMP:70%來自 Applied Materials, 26%來自 Ebara;

(8)熱處理:被 Applied Materials、日立國際電氣、 TEL 壟斷;

(9)去膠設備:被 PSK、Lam、日立高科技、屹唐半導體等壟斷;

(10)工藝檢測設備: KLA 市場份額 50%, Applied Materials 占 12%,日立高科技占 10%;

(11)劃片/減薄機:日本 DISCO 絕對壟斷;

(12)測試設備:被泰瑞達和愛德萬雙寡頭壟斷。

保持創新能力、持續研發投入、擇機外延并購以及全球范圍整合優質資源,是國際主流半導體設備廠商保持競爭力的主要手段。 縱觀國際半導體設備產業的發展可以看出, 國際主流半導體設備廠商保持其強者地位的主要途徑有以下幾點: 1)大比例研發投入,持續創新。 隨著摩爾定律演進, 半導體制造工藝節點對設備行業更新換代和技術進步不斷提出更高的要求。設備廠商需要持續大比例的研發投入,推動創新以保持技術領先,從而確保其在設備產業的競爭力; 2) 并購整合, 加速企業發展。并購整合在半導體設備產業中的表現日趨突出,也是各大設備廠商得以實現快速成長、提升競爭力的重要手段;3) 非核心業務外包,整合全球優質資源。將非核心業務外包給在領域或環節中具有更專業技能的獨立廠商, 只保留核心價值創造活動的經營模式已成為一種趨勢。

二、產業轉移+自主可控是半導體設備投資核心邏輯

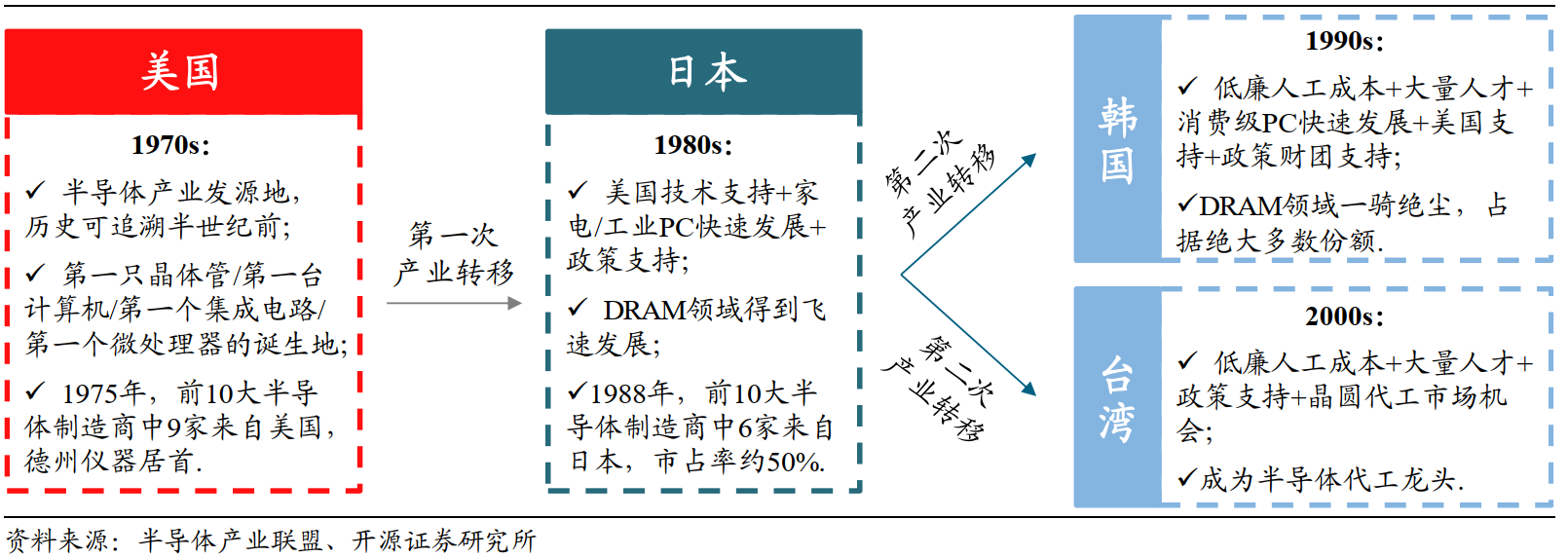

1、中國或將承接半導體第三次產業轉移

第一次產業轉移:家電行業助力,日本半導體迎來繁榮 20 年。 美國是半導體芯片的發源地,美國半導體產業進入成熟階段后逐漸意識生產環節效率不高,于是把半導體裝配產業轉移到日本。日本從對半導體的裝配開始,逐步學習、消化、創新半導體技術。同時新興的家電行業拉升了日本國內對半導體的需求,在家電行業的助力下,日本的半導體行業迅速擴張,東芝、索尼等系統廠商快速成長起來。到 20 世紀 80 年代, PC 產業逐漸興起,帶動了 DRAM 的需求,日本憑借其在家電領域技術的積累以及出色的管理能力,快速實現 DRAM 大規模量產,占領市場的主要地位。這次產業轉移給日本半導體行業帶來了從 20 世紀 70 年代到 90 年代這 20 年的繁榮。

第二次產業轉移:技術升級+產業鏈分工模式創新,韓國、臺灣半導體行業快速成長。20 世紀 90 年代隨著 PC 產業不斷升級,對 DRAM 存儲技術要求也不斷提升,而當時經濟乏力的日本難以繼續對技術升級和晶圓廠建設的投入。韓國借此時機加大資金對DRAM 的研發技術及產量規模持續投入,確立了在 PC 行業端的半導體龍頭地位。而臺灣則是把握住了美、日半導體的產業由 IDM 模式拆分為 IC 設計公司(Fabless)和晶圓代工廠(Foundry)的時機,重點發展 Foundry 產業,在半導體產業鏈中獲得重要位置。由此產生了半導體的第二次重要轉移,即美、日向韓國和臺灣轉移,同時也造就了三星、海力士、臺積電、日月光等大型半導體廠商。

圖3:全球半導體產業歷經兩次全球性產業轉移

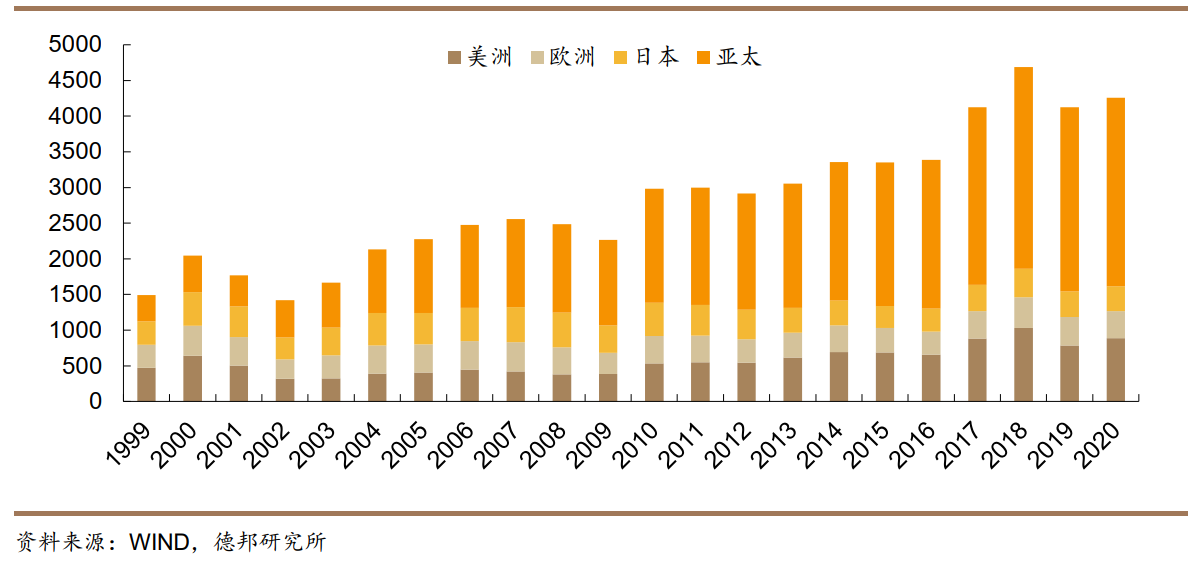

圖4:全球半導體銷售額(億美元)

與全球集成電路產業和 GDP 的相關性不同, 自 2013 年以來,中國集成電路增長與 GDP 波動發生背離,并在全球集成電路市場萎靡的 2015-2016 年實現逆勢增長,表明得益于全球性的產業轉移,中國集成電路產業正處在崛起的風口。 2018 年,中國集成電路產業實現收入 6532 億元,同比增長 20.7%;在過去 5 年中,中國集成電路產業平均增速超過 20%。

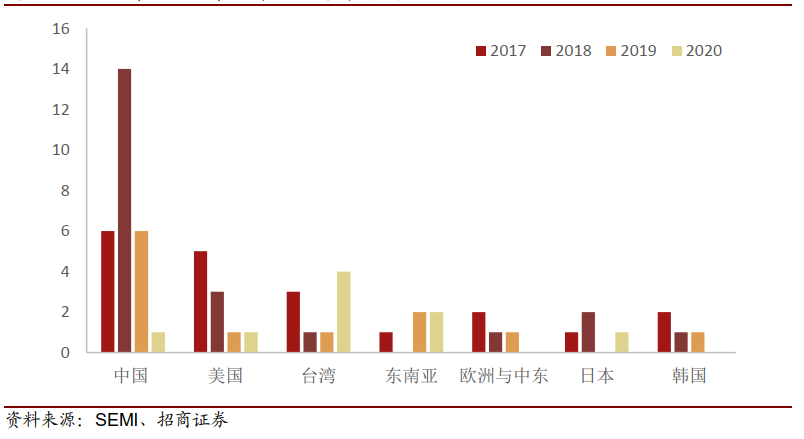

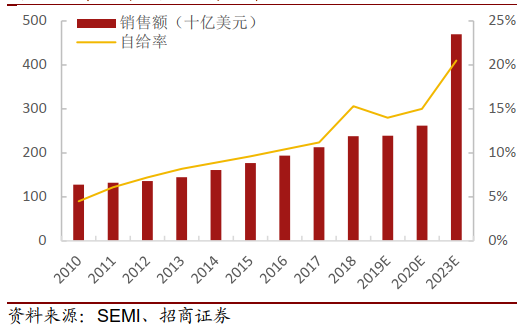

中國或接過產業接力棒,承接第三次半導體產業轉移。 中國是全球最大的電子產品制造基地,隨著半導體產業同時邁入后摩爾時代與后 PC 時代,全球半導體市場增速明顯放緩,中國已成為帶動全球半導體市場增長的主要動力。此外我國在過去的二十多年中,憑借低廉的勞動力成本,獲取了部分國外半導體封裝、制造等業務,通過不斷的技術引進和人才培養,已經完成了半導體產業的原始積累。但是目前國內半導體行業技術積累與國外先進水平差距仍然較大,并不能完全滿足國內現階段的需求,根據 IC Insights的數據, 2017 年我國集成電路自給率僅為 14%,中國本土代工廠的市場份額在 2018年預計僅為 9.2%。下游需求端的強烈爆發疊加國內集成電路自給率不足加速半導體產業向中國大陸轉移,據 SEMI 預估, 2017-2020 年全球 62 座新投產的晶圓廠中有 27座來自中國大陸, 2019 年中國大陸的前端晶圓廠產能將增長至全球半導體晶圓廠產能的 16%, 2020 年達到 20%。

圖5:2017 年-2020 年預計投入的新晶圓廠

2、貿易摩擦凸顯自主可控重要性,弱化周期、強化成長

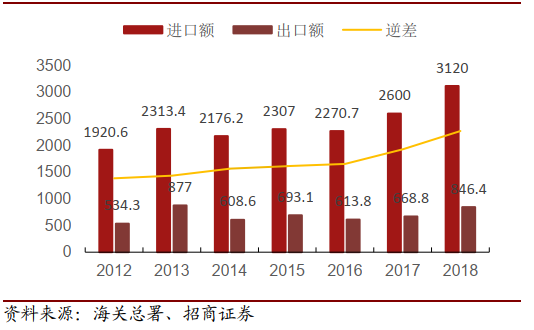

雖然我國已經成為半導體產品消費的第一大國,但自給率仍然較低,集成電路產品已成為我國最大宗進口商品。過去幾年中,國內 IC 企業雖然實現了較快增長,但是集成電路貿易逆差逐年攀升, 2018 年達到 2274 億美元,從 2011 年至今集成電路貿易逆差總額超過 1.2 萬億美元。

圖6:中國集成電路自給率

圖7:國內 IC 進出口金額及貿易逆差(單位:億美元)

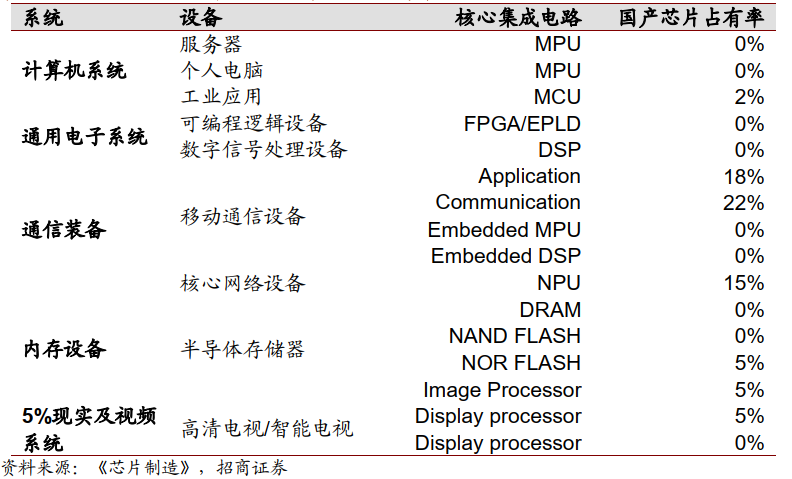

我國集成電路產業發展較晚,雖然在部分領域已經形成一定規模,但在高端芯片領域仍幾乎被國外企業控制。 從進口結構來看, 絕大多數計算機和服務器通用處理器中95%的高端專用芯片, 70%以上智能終端處理器以及絕大多數存儲芯片依賴進口。從工藝流程來看,半導體制造要經過晶圓制備→晶圓制造→封裝檢測三個階段,而我國掌握的技術主要集中于技術壁壘相對低的第一和第三階段,在第二階段的制造設備和工藝上的大部分領域還是空白。對高端半導體的依賴導致我國半導體產業整體對進口依賴度較高, 2009 年,集成電路已經超過石油成為中國進口金額最大的商品,隨后二者之間互有領先,但總體呈現持續增長的勢頭。

圖8:關鍵系統的核心集成電路國產芯片占有率極低

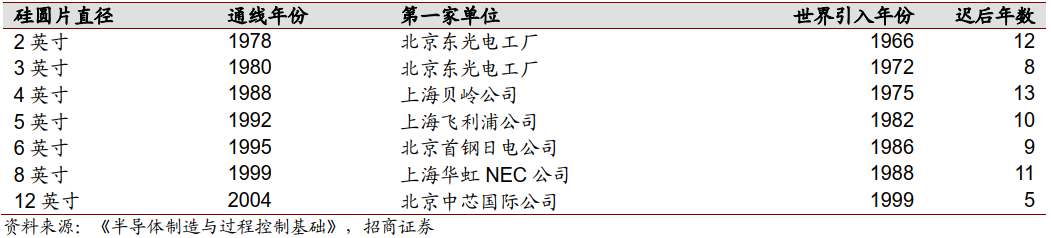

圖9:中國不同直徑硅圓片 IC 芯片工藝線發展歷程及與世界的差距

貿易摩擦加劇,半導體成主戰場。 2018 年 4 月 16 日,美國商務部發表公告稱,美政府在未來 7 年內禁止中興通訊向美國企業購買敏感產品,眾所周知,中興從美國進口零部件中最主要的就是芯片; 2019 年 5 月 16 日,美國商務部工業與安全局禁止華為從美國企業購買技術或配件; 2019 年 5 月 22 日,全球設計巨頭 ARM 宣布斷供華為。我

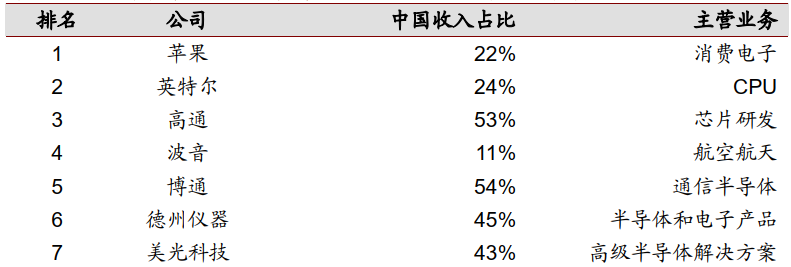

國信息產業深受美國制裁的打擊,半導體自主可控問題被推上風口浪尖。美國是當之無愧的世界半導體之王。 根據《確保美國在半導體領域長期領導地位》報告顯示,中國集成電路的進口產品有接近 50%來自美國, 中國半導體進口對美國市場的依存度整體不高,但高端產品卻嚴重依賴美國,其中, PVD 設備、檢測設備、離子注入設備和 CMP 設備等半導體制造的核心設備幾乎完全依賴美國。 2016 年在中國收入最高的美國公司中,超過一半都是半導體公司。

若貿易摩擦升級為技術封鎖,影響更大。 關稅只會影響成交價格,若雙方愿意支付更高的價格,貿易活動仍可繼續,但技術封鎖是對進出口絕對的限制,因此技術封鎖的影響遠遠大于提高關稅。從中興、華為事件可以感受到技術封鎖可能是關稅之后,貿易沖突演變的新趨勢,而一旦真正實施封鎖我國經濟將受到直接沖擊。

芯片自主可控直接決定我國貿易談判話語權。 芯片是美國的殺手锏,中國的軟肋,一旦美國政府對華封鎖半導體技術,我國信息產業或將陷入癱瘓。芯片的自主可控直接決定了我國在貿易談判中的話語權和議價力,可以肯定的是,在貿易摩擦的事件催化下國家會加大半導體產業的資金投入和政策傾斜。

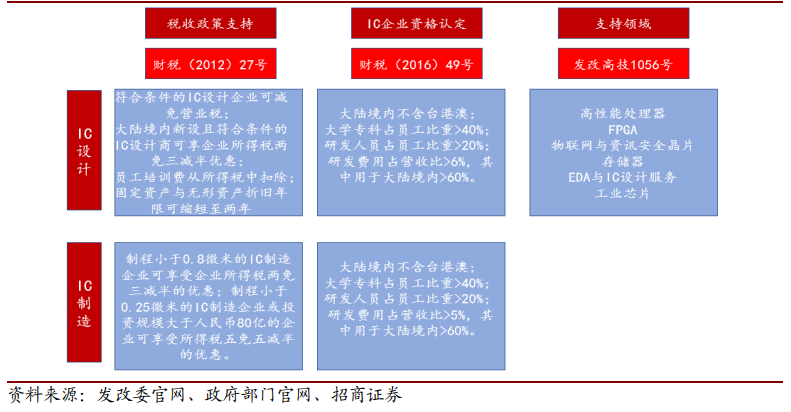

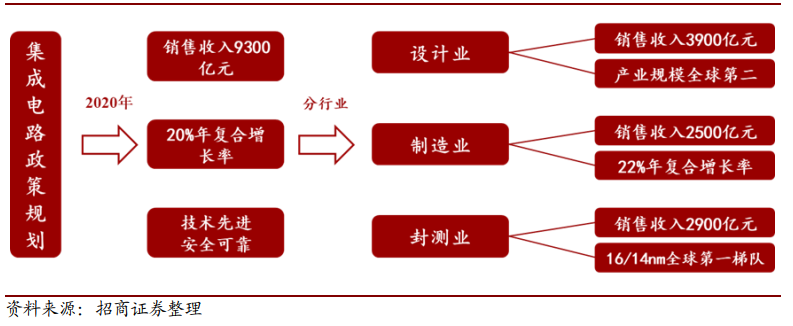

中國制造 2025 彰顯國產化決心。 針對我國半導體產能不足的問題, 2015 年 5 月發布的“中國制造 2025”白皮書中,對芯片的自給率提出了具體要求,分別是要在 2020年達到 20%, 2025 年達到 70%。 “中國制造 2025”重點領域技術路線圖對 IC 制造產業的規劃,產能擴充與先進制程的發展是最重要兩大政策目標。 其中在產能擴充上,全大陸晶圓代工月產能規劃由 2015 年 70 萬片 12 寸晶圓擴充至 2025 年 100 萬片, 2030年更進一步擴充至 150 萬片。在先進制程發展上,大陸晶圓代工產業將以 2025 年 14納米制程導入量產為目標。“中國制造 2025”針對中國先進制造業的頂層設計,關于IC 產業篇幅有限,在其后的十三五規劃,發改高技( 2016) 1056 號文則明文中央政府將對高性能處理器、 FPGA、物聯網與信息安全相關芯片、存儲器、電子設計自動化( EDA)及 IC 設計服務、工業芯片等六大領域的 IC 設計企業給予財稅上的支持,具體如下:

圖10:十三五規劃對 IC 產業支持

圖11:集成電路政策目標

中國大陸 IC 制造產業的發展重點則鎖定新型態 3D 電晶體、下一代顯影技術,及超大尺寸晶圓為發展方向,目標則是希望于 2030 年大陸 IC 制造技術能力能與臺積電、英特爾、三星電子等世界級大廠齊平。

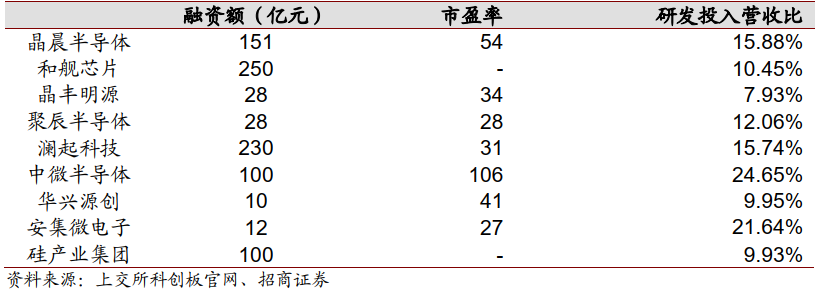

強化“市場化”方式運營,科創板應運而生。 雖然科創板并不是為半導體專門設置的,但在《科創板企業上市推薦指引》明確的保薦機構應重點推薦的七大領域科技創新企業中,半導體集成電路企業位列第一。科創板落地將加速國內半導體企業上市步伐,有利于改進公司治理、引進核心技術人才,提高具備核心技術的半導體企業的估值,用市場化手段為半導體行業提供資金支持。截止 2019 年 6 月 21 日,共有 11 家半導體企業被受理,接近受理總數的 10%,預計共融資接近 900 億元,可謂股市的半導體“大基金”。

圖12:截止 2019 年 6 月 21 日,科創板 12 家被受理的半導體相關公司

政策不斷加碼,保證長期擴產需求。理論上,下游需求的景氣首先刺激中游制造廠商擴張產能,進而帶動制造廠商對上游設備的需求。但對于我國半導體行業來說,不斷擴張產能搶占市場份額以實現半導體“安全可控”才是當務之急。強有力的產業政策大大弱化了中國半導體行業的周期性,因此即便目前全球半導體景氣度下行,未來我國半導體行業的投資力度也只會繼續增加不會減少,疊加國產替代廣闊的市場空間,中國半導體產業將逆勢擴張。