毫米波雷達(dá)行業(yè)研究

一、 毫米波雷達(dá)定義與分類

毫米波雷達(dá),是一種使用天線發(fā)射波長(zhǎng) 1-10mm、頻率 24-300GHz 的毫米波作為放射波的雷達(dá)傳感器。毫米波雷達(dá)通過(guò)處理目標(biāo)反射信號(hào)獲取汽車與其他物體相對(duì)距離、相對(duì)速度、角度及運(yùn)動(dòng)方向等物理環(huán)境信息。毫米波雷達(dá)可根據(jù)所探知的物體信息對(duì)目標(biāo)進(jìn)行追蹤和分類,電子控制單元(ECU)結(jié)合車身動(dòng)態(tài)信息進(jìn)行智能決策,通過(guò)聲音、光線及觸覺等多種傳感方式告知駕駛者,或直接進(jìn)行自動(dòng)變速、制動(dòng)處理,從而降低駕駛事故發(fā)生的概率。

毫米波雷達(dá)通過(guò)毫米波檢測(cè)被監(jiān)測(cè)物體,是最常用的汽車?yán)走_(dá)傳感器之一,具備以下性能優(yōu)勢(shì):

(1) 集成度高,受外界環(huán)境影響小: 毫米波波長(zhǎng)介于厘米波及光波之間,兼具微波制導(dǎo)和光電制導(dǎo)的優(yōu)點(diǎn),與微波導(dǎo)引頭相比,毫米波導(dǎo)引頭體積小、重量輕、集成度高, 與紅外導(dǎo)引頭相比, 毫米波導(dǎo)引頭穿透煙霧能力強(qiáng), 且具備一定反隱身能力,可全天候全天時(shí)工作;

(2) 測(cè)量精度高: 毫米波頻率高,多普勒效應(yīng)顯著,距離和速度測(cè)量精度高(可達(dá)厘米級(jí)別) ,此外,毫米波雷達(dá)可在小天線口徑下獲得窄波束, 細(xì)節(jié)分辨能力強(qiáng)、被截獲性低、抗干擾能力強(qiáng);

(3) 具備多目標(biāo)連續(xù)跟蹤功能: 毫米波雷達(dá)采取 FMCW 調(diào)頻連續(xù)波,可同時(shí)監(jiān)測(cè)多個(gè)目標(biāo),且受地面雜波影響小,可對(duì)目標(biāo)進(jìn)行連續(xù)跟蹤;

(4) 性價(jià)比優(yōu)勢(shì)顯著: 毫米波雷達(dá)探測(cè)距離可達(dá)到 200 余米,且其價(jià)格適中(350元左右),相較于激光雷達(dá)(探測(cè)距離:150 米左右,價(jià)格:>10,000 元)更具性價(jià)比優(yōu)勢(shì)。

毫米波雷達(dá)可根據(jù)應(yīng)用方式、工作體制及頻率劃分為不同種類(見圖 1):

圖 1 毫米波雷達(dá)分類方法

(1) 毫米波雷達(dá)可根據(jù)應(yīng)用方式細(xì)分為汽車毫米波雷達(dá)、制導(dǎo)毫米波雷達(dá)、火控毫米波雷達(dá)、對(duì)地觀測(cè)毫米波雷達(dá)、近距離探測(cè)毫米波雷達(dá)及植保無(wú)人機(jī)毫米波雷達(dá)等,其中, 汽車毫米波雷達(dá)是最常見的應(yīng)用方式;

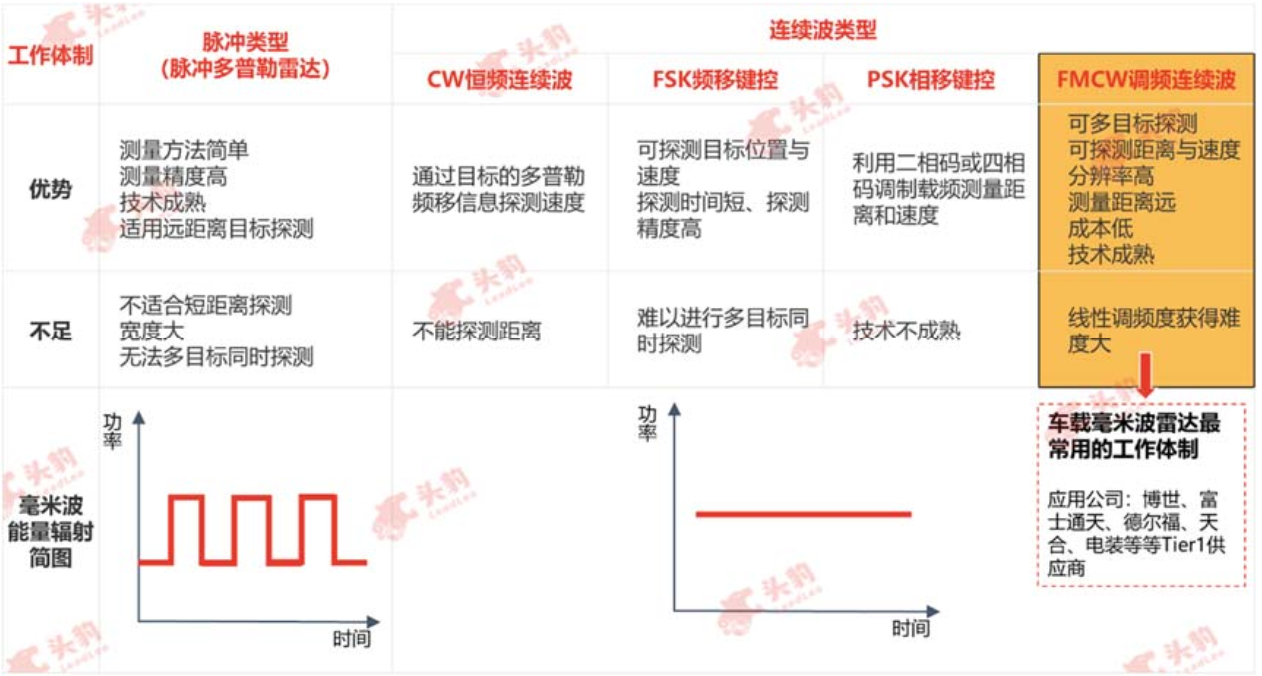

(2) 毫米波雷達(dá)可根據(jù)工作體制分為脈沖體制毫米波雷達(dá)及連續(xù)波體制毫米波雷達(dá),連續(xù)波體制毫米波雷達(dá)又可細(xì)分為 CW、FSK、PSK 及 FMCW,其中,F(xiàn)MCW 是車載毫米波雷達(dá)最常使用的工作體制,具有分辨率高、成本低、技術(shù)成熟、可多目標(biāo)測(cè)量等優(yōu)點(diǎn)(見圖2);

圖2 毫米波雷達(dá)工作體制對(duì)比

(3) 汽車毫米波雷達(dá)也可根據(jù)毫米波頻率細(xì)分為 24GHz、77GHz 和 79GHz 毫米波雷達(dá)(見圖 3)。根據(jù)美國(guó) FCC 和歐洲 ESTI 規(guī)劃,24GHz 的寬頻段(21.65-26.65GHz)將在 2022 年過(guò)期。且 77GHz 頻段的集成度和速度測(cè)量精度更佳,以ACC 自適應(yīng)巡航為例,77GHz 毫米波雷達(dá)的體積僅為 24GHz 毫米波雷達(dá)的33.3%,識(shí)別率是其 3 倍,精準(zhǔn)度則達(dá)到 24GHz 毫米波雷達(dá)的 3-5 倍,因此全球范圍內(nèi) 77GHz 及 79GHz 毫米波雷達(dá)是主流產(chǎn)品。 但中國(guó)國(guó)產(chǎn) 77GHz 毫米波雷達(dá)產(chǎn)品還未實(shí)現(xiàn)大規(guī)模量產(chǎn)。

圖3 24GHz、77GHz 及 79GHz 毫米波雷達(dá)對(duì)比分析

二、 中國(guó)毫米波雷達(dá)行業(yè)市場(chǎng)規(guī)模

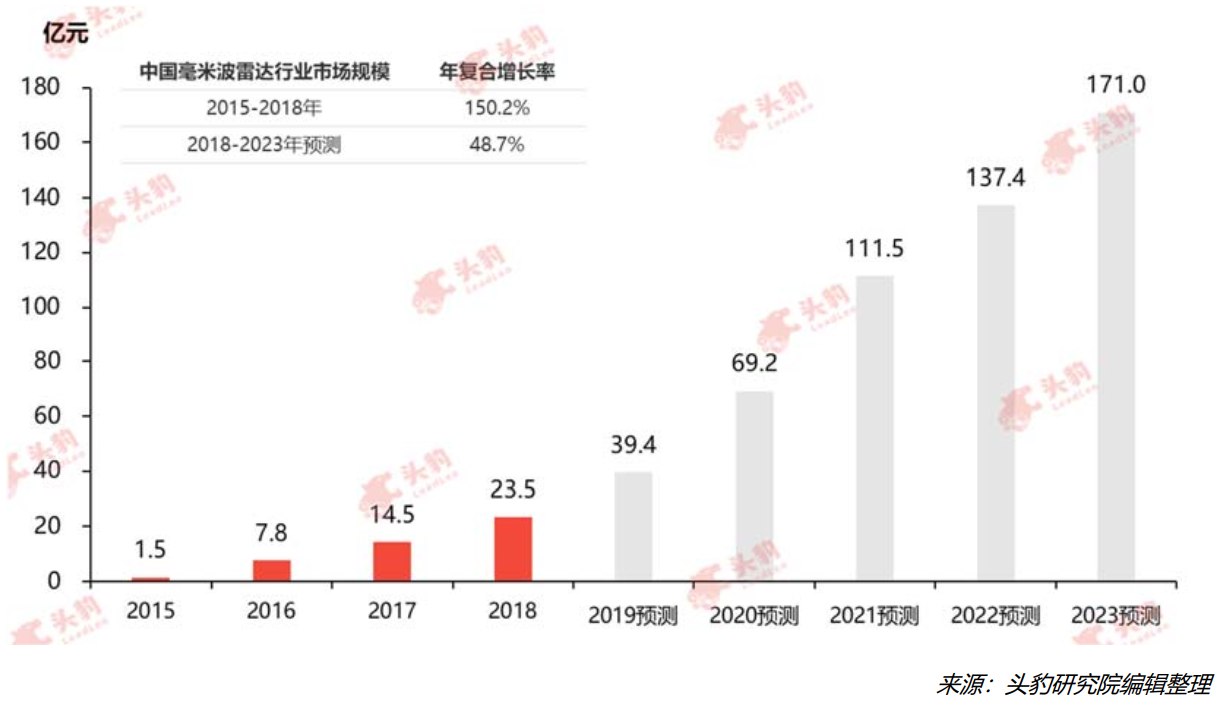

受益于中國(guó)汽車產(chǎn)量不斷提升及毫米波雷達(dá)裝配比率的持續(xù)上漲, 中國(guó)毫米波雷達(dá)行業(yè)市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。 2015 年至 2018 年,中國(guó)毫米波雷達(dá)行業(yè)市場(chǎng)規(guī)模(按產(chǎn)值統(tǒng)計(jì))從1.5 億元人民幣增長(zhǎng)至 23.5 億元人民幣,年復(fù)合增長(zhǎng)率為 150.2%(見圖 4)。其中,2018 年中國(guó)汽車產(chǎn)量雖出現(xiàn)小幅下跌(2018 年中國(guó)汽車產(chǎn)量為 2,781.9 萬(wàn)臺(tái),同比下降4.1%),但毫米波雷達(dá)滲透率由 2017 年的 10%上升至 2018 年的 18.0%影響,行業(yè)市場(chǎng)規(guī)模不降反增,由 2017 年的 14.5 億元上升至 23.5 億元,同比增長(zhǎng) 62.1%。

圖 4 中國(guó)毫米波雷達(dá)行業(yè)市場(chǎng)規(guī)模(按產(chǎn)值統(tǒng)計(jì)),2015-2023 年預(yù)測(cè)

預(yù)計(jì) 2018 年至 2023 年中國(guó)毫米波雷達(dá)年復(fù)合增長(zhǎng)率將維持在 48.7%,主要增長(zhǎng)動(dòng)力有以下兩大原因:(1)自動(dòng)駕駛需求上升,拉動(dòng)毫米波雷達(dá)滲透率上升,預(yù)計(jì) 2023 年將達(dá)到 50%, 此外, 隨著汽車自動(dòng)駕駛等級(jí)的提升, 單車毫米波雷達(dá)裝載數(shù)量也隨之提升,促進(jìn)毫米波雷達(dá)市場(chǎng)規(guī)模上漲;(2)毫米波雷達(dá)應(yīng)用廣泛,車路協(xié)同在政策支持下將迎來(lái)發(fā)展良機(jī),兩因素疊加推動(dòng)中國(guó)毫米波雷達(dá)行業(yè)發(fā)展,預(yù)計(jì)2023 年中國(guó)毫米波雷達(dá)市場(chǎng)規(guī)模將達(dá)到 171.0 億元。

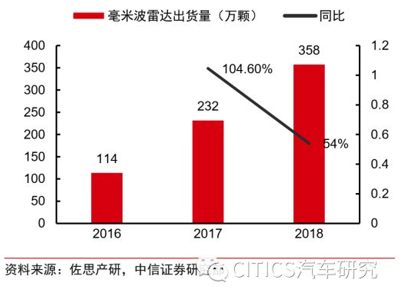

預(yù)計(jì) 2020年中國(guó)車載毫米波雷達(dá)市場(chǎng)規(guī)模將超70億元,出貨量保持高增長(zhǎng)。據(jù)中商產(chǎn)業(yè)研究院統(tǒng)計(jì),2015年中國(guó)車載毫米波雷達(dá)市場(chǎng)規(guī)模為18億元,市場(chǎng)規(guī)模逐年增加,預(yù)計(jì)到2020年市場(chǎng)規(guī)模超70億元。出貨量方面,據(jù)佐思產(chǎn)研統(tǒng)計(jì),2017年我國(guó)乘用車毫米波雷達(dá)出貨量接近232萬(wàn)顆,同比增長(zhǎng)104.6%,2018年乘用車毫米波雷達(dá)實(shí)際出貨量達(dá)358萬(wàn)顆,同比增長(zhǎng)54%。據(jù)Yole公司預(yù)測(cè),若中國(guó)汽車中有15%裝配車載毫米波雷達(dá),按每輛車裝配2個(gè)來(lái)計(jì)算,預(yù)計(jì)2020年國(guó)內(nèi)的車載毫米波雷達(dá)需求量將接近900萬(wàn)個(gè)。

圖5:中國(guó)毫米波雷達(dá)市場(chǎng)規(guī)模 圖6:中國(guó)毫米波雷達(dá)出貨量

三、 中國(guó)毫米波雷達(dá)行業(yè)產(chǎn)業(yè)鏈分析

中國(guó)毫米波雷達(dá)行業(yè)產(chǎn)業(yè)鏈分為三部分: 產(chǎn)業(yè)鏈上游環(huán)節(jié)參與者是射頻前端(MMIC) 、數(shù)字信號(hào)處理器(DSP/FPGA)、天線(高頻 PCB 板)及控制電路等硬件供應(yīng)商及后端軟件算法供應(yīng)商;產(chǎn)業(yè)鏈中游環(huán)節(jié)主體是從事毫米波雷達(dá)生產(chǎn)企業(yè);產(chǎn)業(yè)鏈下游環(huán)節(jié)主體是汽車整車廠商、車路協(xié)同經(jīng)營(yíng)企業(yè)、無(wú)人機(jī)廠商、交管部門等(見圖7)。

圖7 中國(guó)毫米波雷達(dá)行業(yè)產(chǎn)業(yè)鏈

來(lái)源:頭豹研究院

3.1、上游分析

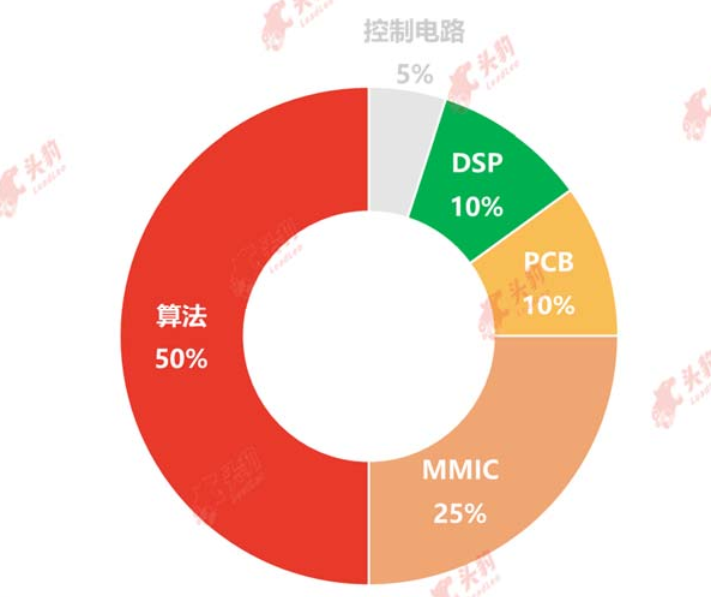

毫米波雷達(dá)的上游環(huán)節(jié)主體包括各硬件、軟件供應(yīng)商。硬件由射頻前端、數(shù)字信號(hào)處理器、天線及控制電路等部分構(gòu)成,軟件算法即后端算法(見圖 8)。

圖8 中國(guó)毫米波雷達(dá)原材料占總成本情況

3.2、下游分析

毫米波雷達(dá)可應(yīng)用于汽車、車路協(xié)同、無(wú)人機(jī)、智慧交通、安防等多個(gè)領(lǐng)域,其中汽車是毫米波雷達(dá)最大的下游應(yīng)用領(lǐng)域,占比超過(guò) 80%。

(1) 汽車(應(yīng)用占比 80%以上,應(yīng)用占比最大的下游領(lǐng)域)

(2) 車路協(xié)同(附加值最高的下游領(lǐng)域)

(3) 無(wú)人機(jī)

(4) 其他應(yīng)用

例如智慧交通領(lǐng)域(如測(cè)速雷達(dá)、電子卡口雷達(dá)、電子警察雷達(dá)、流量監(jiān)測(cè)雷達(dá)等)、軍事領(lǐng)域(如雷達(dá)探測(cè)、導(dǎo)彈制導(dǎo)、衛(wèi)星遙感、電子對(duì)抗等)、安防領(lǐng)域(智能門鎖、區(qū)域安全警戒等)及工業(yè)領(lǐng)域(生產(chǎn)安全監(jiān)測(cè)等)。

四、 中國(guó)毫米波雷達(dá)行業(yè)競(jìng)爭(zhēng)格局概述

毫米波雷達(dá)技術(shù)壁壘高,從全球市場(chǎng)看,行業(yè)頭部企業(yè)包括德國(guó)博世、德國(guó)大陸、德國(guó)海拉、日本富士通天、日本電裝等德國(guó)、日本國(guó)際零部件巨頭公司, 2018 年,前 5 大公司共占據(jù)全球毫米波雷達(dá)近 70.0%的市場(chǎng)份額。此外,采埃孚&天合 TRW、德爾福、奧托立夫、法雷奧、傲酷、日立等公司也是全球主要的毫米波雷達(dá)供應(yīng)商。中國(guó)毫米波雷達(dá)傳感器被國(guó)際龍頭企業(yè)壟斷, 2019 年 1 月,維寧爾、大陸、海拉和安波福占據(jù)中國(guó) 24GHz 毫米波雷達(dá)出貨總量的 89.8%以上,博世、大陸和電裝占據(jù)中國(guó) 77GHz 毫米波雷達(dá)總出貨量的 89.7%左右。

車載毫米波雷達(dá)行業(yè)發(fā)展前景良好,中國(guó)眾多公司布局該行業(yè),根據(jù)企業(yè)類型可分為上市企業(yè)和初創(chuàng)企業(yè)兩大類,但因與國(guó)際頭部企業(yè)在知識(shí)產(chǎn)權(quán)、技術(shù)和產(chǎn)品穩(wěn)定性上仍存在顯著差距, 中國(guó)企業(yè)的市場(chǎng)份額低(不足 5%) 。上市公司又可分為自主研發(fā)生產(chǎn)企業(yè)(如賽西威、華域汽車等)和投資收購(gòu)布局企業(yè)(如海康威視、雷科防務(wù)等),上市公司財(cái)務(wù)實(shí)力強(qiáng),融資便捷,研發(fā)保障充足,具備資金優(yōu)勢(shì)。中國(guó)毫米波雷達(dá)初創(chuàng)企業(yè)多成立在 2014-2016 年期間,可根據(jù)團(tuán)隊(duì)背景劃分為海歸博士派(創(chuàng)始人為海歸博士背景的企業(yè),如森思泰克、智波科技等)、 科研院所派(具備科研院背景的企業(yè),如行易道、南京隼眼、蘇州毫米波等)及轉(zhuǎn)型派(由其他行業(yè)轉(zhuǎn)型而來(lái)的企業(yè),如深圳安智杰、湖南納雷等),初創(chuàng)企業(yè)在體系建設(shè)、市場(chǎng)推廣、車載適配、系統(tǒng)設(shè)計(jì)等各方面缺乏充足資金,需通過(guò)股權(quán)融資等方式募集資金,如行易道于 2017 年獲得國(guó)科嘉禾資本及磐古資本數(shù)千萬(wàn)元級(jí)別的 A 輪融資。

五、 中國(guó)毫米波雷達(dá)行業(yè)發(fā)展趨勢(shì)分析

根據(jù)在毫米波雷達(dá)行業(yè)從業(yè) 12 年,于行業(yè)頭部企業(yè)擔(dān)任多年研發(fā)工作的專家表示,目前中國(guó)毫米波雷達(dá)行業(yè)呈現(xiàn)兩種發(fā)展路徑 一種是將毫米波雷達(dá)前端與攝像頭進(jìn)行融合以提升性能,另一種則是通過(guò)內(nèi)部集成方式提升毫米波雷達(dá)自身性能,兩種技術(shù)路線并非對(duì)立分化的,而是相輔相成,共同促進(jìn)國(guó)產(chǎn)毫米波雷達(dá)性能提升。

聯(lián)系電話:0755-26920764 辦公地址:深圳市南山區(qū)粵海街道大沖商務(wù)中心B座3106 聯(lián)系郵箱:xmxp@irunvc.com |

掃一掃,關(guān)注我們 |