連接現(xiàn)實世界和數(shù)字世界的ADC

一、ADC簡介

ADC,Analog-to-Digital Converter的縮寫,指模/數(shù)轉(zhuǎn)換器或者模擬/數(shù)字轉(zhuǎn)換器。是指將連續(xù)變量的模擬信號轉(zhuǎn)換為離散的數(shù)字信號的器件。真實世界的模擬信號,例如溫度、壓力、聲音或者圖像等,需要轉(zhuǎn)換成更容易儲存、處理和發(fā)射的數(shù)字形式。模/數(shù)轉(zhuǎn)換器可以實現(xiàn)這個功能,在各種不同的產(chǎn)品中都可以找到它的身影這就需要ADC, 約50%的電子產(chǎn)品都需要ADC芯片/模塊。而經(jīng)計算機分析、處理后輸出的數(shù)字量也往往需要將其轉(zhuǎn)換為相應(yīng)模擬信號才能為執(zhí)行機構(gòu)所接受。

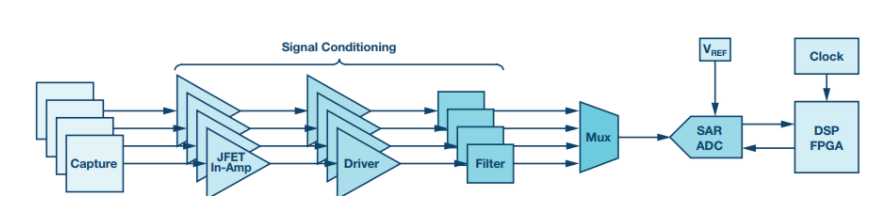

圖1. 典型測量信號鏈

圖1所示為適用于數(shù)據(jù)采集系統(tǒng)的這類分區(qū)的一個典型示例。在調(diào)節(jié)差分或非差分信號(放大、縮放、自適應(yīng)和電平轉(zhuǎn)換等)之后,在數(shù)字化之前對后者進行濾波以滿足奈奎斯特準(zhǔn)則。根據(jù)ADC的過采樣速率,要使用額外的數(shù)字濾波來達到采集系統(tǒng)的規(guī)格要求。

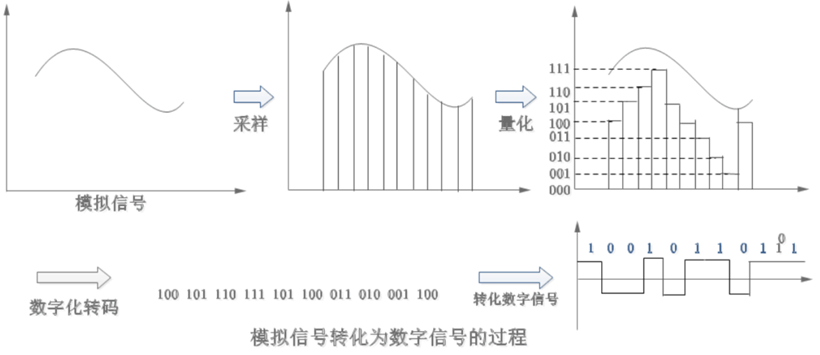

最早用于對無線信號向數(shù)字信號轉(zhuǎn)換。如電視信號,長短播電臺發(fā)接收等。

我們其實生活在一個模擬信號遍布的世界,而模擬信號作為我們?nèi)粘=佑|最多的信號,在傳輸中需要別我們的計算機,通信設(shè)備識別,就需要使用到模擬信號到數(shù)字信號的轉(zhuǎn)換,所以在很多設(shè)備中都可以見到模擬信號轉(zhuǎn)化數(shù)字信號的器件的身影,而這個產(chǎn)品一直以來都被國際大廠ADI、TI 壟斷。

重災(zāi)區(qū)則是高速的ADC上,基本都被限制進口, 可見我們國家高速發(fā)展的科技收到美國的掣肘。而和消費類使用的ADC不同,什么是高端 ADC 芯片呢?簡單來說,它是區(qū)別于消費電子市場的 ADC 芯片,主要應(yīng)用在軍工、航空航天、有線無線通信、汽車、工業(yè)和醫(yī)療儀器(核磁共振、超聲)等對工藝、性能、可靠性要求極高的領(lǐng)域。國內(nèi)的企業(yè)也對應(yīng)著幾家大型的國家企業(yè),航天,航空,基站,研究所,醫(yī)療行業(yè)也是幾家大的客戶。

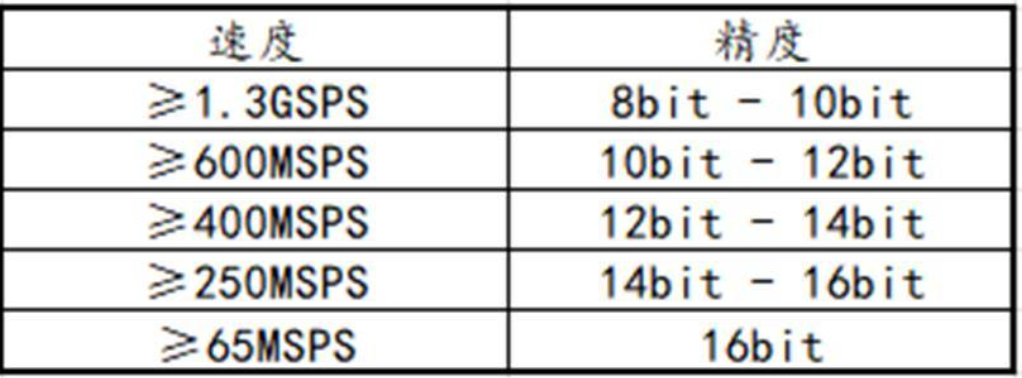

表1:受美國出口的管控的ADC芯片性能指標(biāo)

從美國管控的 ADC 芯片列表中,我們其實可以看出高速 ADC 不管是研發(fā)技術(shù)積累還是生產(chǎn)工藝商,都有著相當(dāng)高的技術(shù)壁壘。隨著 5G、汽車電子、人工智能、物聯(lián)網(wǎng)等的持續(xù)發(fā)展,預(yù)計到 2022 年,全球 ADC 芯片市場規(guī)模接近 750 億美金。市場巨大,而我們卻依然被美國卡的死死的,每年付出大量的美金去采購TI和ADI的產(chǎn)品。

中國是全球最主要的ADC芯片需求方,但是國內(nèi)能造出高性能的ADC芯片企業(yè)微乎其微,即便造出來了,性能和價格也無法跟上市場的節(jié)奏。可以這么說,在核心的ADC芯片供給率上,國產(chǎn)占有率幾乎為零。

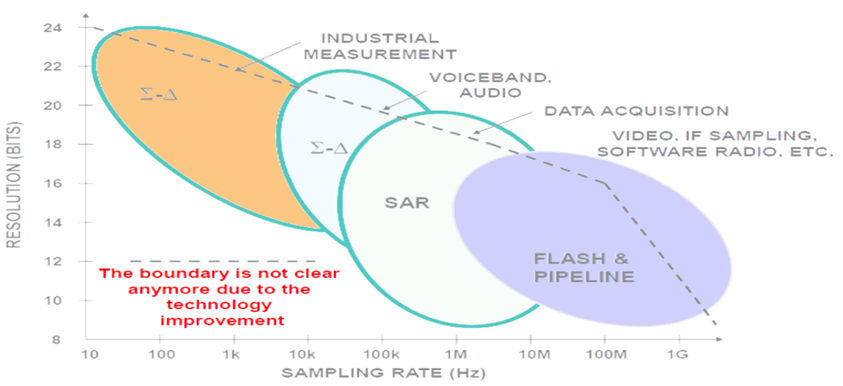

圖2:各類ADC的應(yīng)用范圍及性能分布

在以上的圖中 縱坐標(biāo)代表分辨率,橫向坐標(biāo)則是代表采樣速率,而ADC就是這樣的一個產(chǎn)品,高分辨率則是采樣率低,而高采樣率則是低分辨率。目前,我們一般理解采樣率超過500Msps以上的為高速ADC,而ADC精度為16位以上的為高精度ADC。

表2:各種應(yīng)用場景對ADC動態(tài)范圍要求

而我們現(xiàn)階段16BIT分辨率以上的產(chǎn)品基本都來自于ADI與TI兩個大廠,而國內(nèi)的一些模擬廠家現(xiàn)階段的能力只能做到12BIT分辨率的產(chǎn)品,架構(gòu)模型基本還是采用SAR的設(shè)計,而對于Flash&Pipline和Σ-?受限于工藝和研發(fā)成本的各種原因一直是空白。

二、行業(yè)分析

2.1、行業(yè)格局與行業(yè)規(guī)模

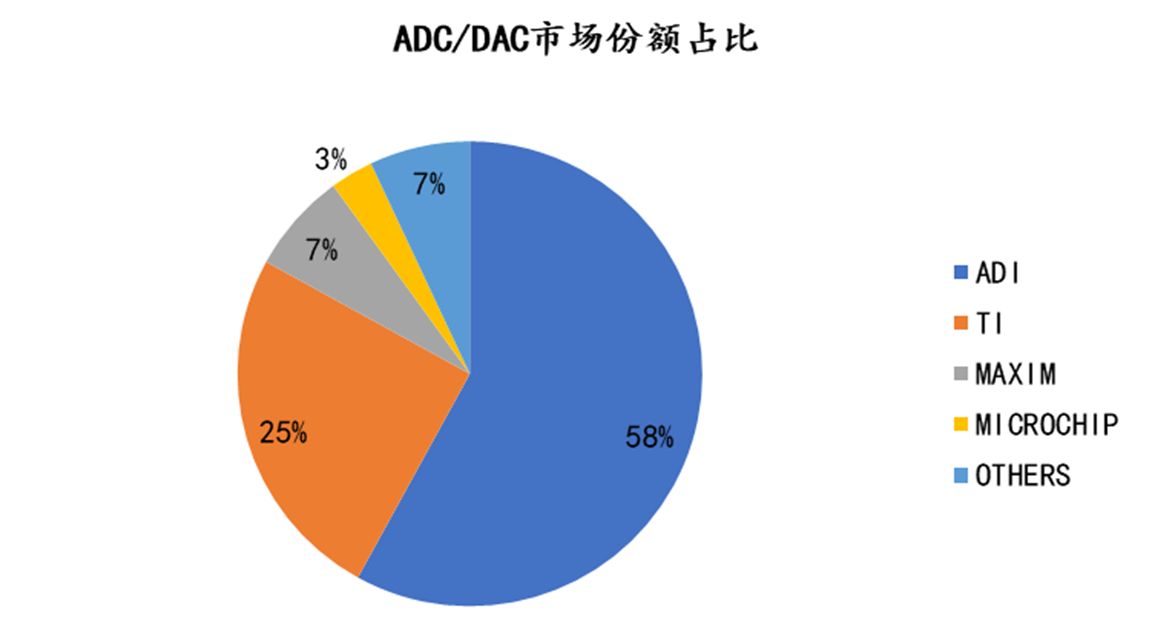

目前國際上ADC/DAC市場份額分別被ADI、TI、MAXIM、MICROCHIP等國外企業(yè)獨占,其中,ADI市占率約為58%,TI占比約為25%,MAXIM占7%,MICROCHIP占3%,難覓國內(nèi)企業(yè)身影。

圖3:ADC/DAC市場份額

根據(jù)IC Insights 數(shù)據(jù),2017年全球模擬芯片總銷售額為545億美元,預(yù)計到2022年,全球模擬芯片市場規(guī)模可達到748億美元,該市場將以6.6%的年復(fù)合增長率快速增長。

中國模擬芯片市場占全球模擬芯片市場比例超過50%,且市場增速高于全球平均水平,按具體功能分,ADC/DAC市場規(guī)模占模擬電路市場份額比例達15%,所以大概推斷出國內(nèi)2022年ADC/DAC市場規(guī)模為56.1億美元(約393億人民幣)。

2.2、未來的產(chǎn)業(yè)機會

未來幾年支撐ADC芯片增長的主要驅(qū)動力是5G、人工智能、物聯(lián)網(wǎng)、汽車電子等新興應(yīng)用,這些相關(guān)的產(chǎn)品或技術(shù)對信號處理的需求大漲。

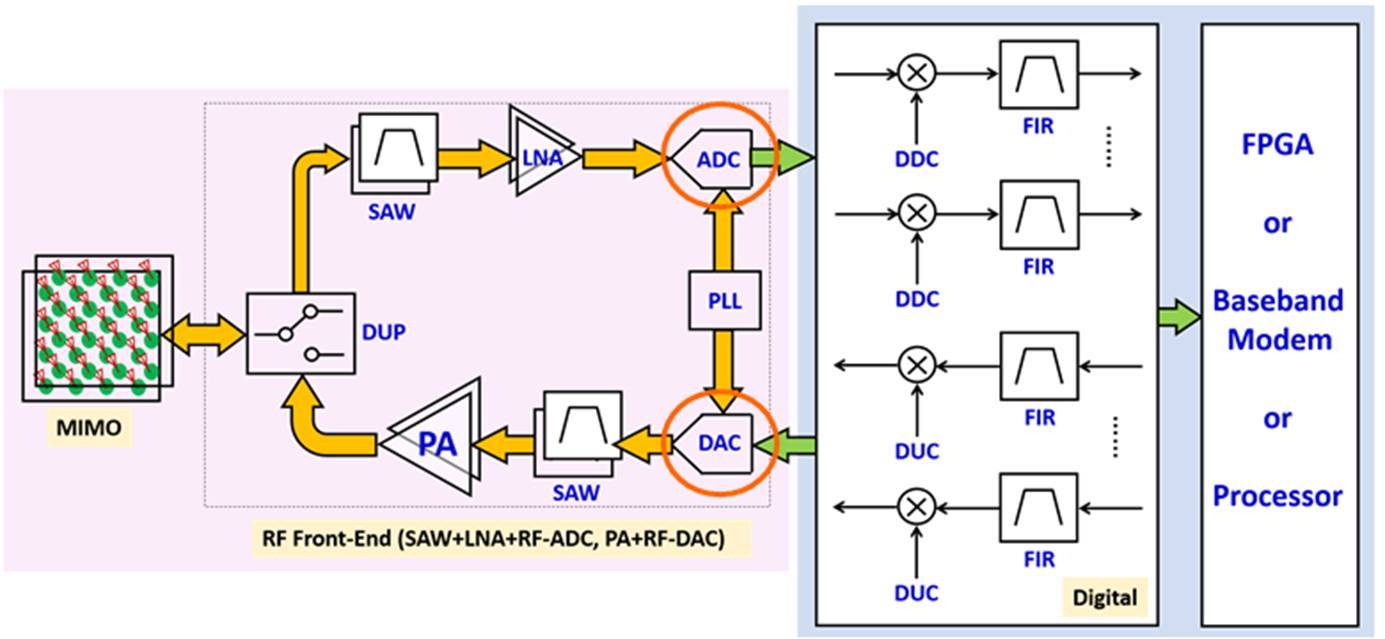

2.2.1、5G基站

在5G時代,高速度高精度的ADC是5G基站的不可或缺的芯片。單個5G基站的ADC芯片使用就高達兩位數(shù)。同時,由于5G基站的小基站特性,需要的建設(shè)數(shù)目成倍增長,未來國產(chǎn)ADC的使用空間巨大。

圖4:ADC在基站的應(yīng)用

截至2019年7月,我國4G基站規(guī)模已經(jīng)超過了456萬。而5G要達到4G的覆蓋規(guī)格,至少應(yīng)該有1.1-1.5倍左右的4G基站數(shù)量,即至少501萬-684萬個5G基站。

據(jù)工信部介紹,2019年11月國內(nèi)已經(jīng)開通5G基站11.3萬個,預(yù)計2019年底將達到13萬個,另有數(shù)據(jù)預(yù)計在2020年國內(nèi)可能新增68萬座5G基站,在這個大預(yù)測數(shù)據(jù)下,距離全面覆蓋所需的5G基站數(shù)量及ADC芯片數(shù)量需求巨大。

數(shù)據(jù)來源:煉金術(shù)資本、廣發(fā)證券發(fā)展研究中心

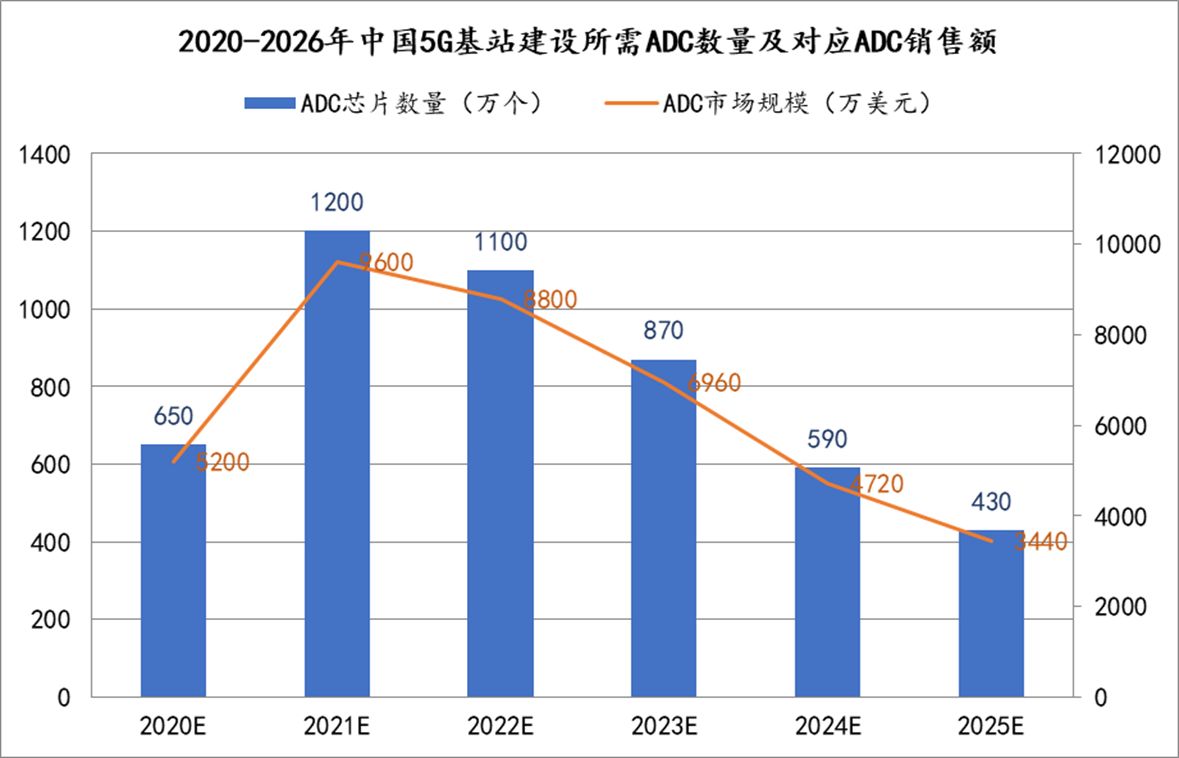

根據(jù)上表2019-2025年中國5G基站新增數(shù)量,估算出2020-2026年用于5G基站的ADC芯片數(shù)量及對應(yīng)銷售額如下圖:

圖5:2020-2026年用于5G基站的ADC芯片數(shù)量及對應(yīng)銷售額

2.2.2其他

未來的人工智能、物聯(lián)網(wǎng)、汽車電子等領(lǐng)域?qū)⑸婕按罅磕M信號的儲存、處理和發(fā)射,這必然需要大量的ADC芯片。

高精度的ADC可應(yīng)用于可穿戴設(shè)備中的健康監(jiān)控。根據(jù)國際數(shù)據(jù)公司IDC發(fā)布的《中國可穿戴設(shè)備市場季度跟蹤報告,2019年第四季度》顯示,2019年第四季度中國可穿戴設(shè)備市場出貨量為2761萬臺,同比增長25.2%。基礎(chǔ)可穿戴設(shè)備(不支持第三方應(yīng)用的可穿戴設(shè)備)出貨量為2227萬臺,同比增長22.1%,智能可穿戴設(shè)備出貨量為534萬臺,同比增長40.0%。2019年全年中國可穿戴設(shè)備市場出貨量9924萬臺,同比增長37.1%。

就中國市場而已,中國可穿戴市場2019年在耳戴式和腕帶式產(chǎn)品上均得到了突破性的發(fā)展。全年中國可穿戴設(shè)備市場出貨量9924萬臺,同比增長37.1%。小米手環(huán)4在本季度繼續(xù)保持穩(wěn)定且大規(guī)模的出貨;華為智能手表從HUAWEI WatchGT開始就放棄了谷歌的WearOS操作系統(tǒng),采用了自己的LiteOS系統(tǒng)。此外,基于自研的芯片架構(gòu),華為智能手表無論從硬件還是軟件都頗具競爭力;小天才成功從2G市場向4G市場轉(zhuǎn)移;奇虎360推出老人手表,準(zhǔn)備探索老人健康市場。隨著疫情的好轉(zhuǎn)和公共管理政策的逐漸放開,2020年市場增長速度預(yù)計將出現(xiàn)先抑后揚的趨勢。

三、關(guān)于國產(chǎn)ADC廠商的發(fā)展機遇及路徑的思考

毫無疑問,現(xiàn)階段的中美格局及技術(shù)自主的浪潮下,國內(nèi)ADC廠商將面臨前所未有的發(fā)展機遇,以前主流下游廠商都愿意使用國內(nèi)ADC廠商的芯片;面對美國限運部分高端ADC芯片,國內(nèi)軍工、科研單位都將儲備備用方案。

國內(nèi)的ADC廠商目前主要的產(chǎn)品思路,以對標(biāo)設(shè)計為主。將ADI、TI的主要ADC芯片作為參考設(shè)計,盡可能做到無縫替換。雖然發(fā)展思路清晰,但也面臨很多問題,一是產(chǎn)品體系不如國外大廠全,在提供整體解決方案,生態(tài)還未完全建立,只能逐點突破,在單一或者少數(shù)芯片上實現(xiàn)替代。面對新市場、新環(huán)境、新應(yīng)用上,往往不能及時提供解決方案。而且由于模擬芯片設(shè)計極大的依賴于設(shè)計師的個人經(jīng)驗,往往開發(fā)周期較長。

另外,參考ADI的市場支撐體系,ADI通過提供評估套件、文檔、軟件代碼及系統(tǒng)需求、工具及仿真模型、參考電路、配套產(chǎn)品推薦、設(shè)計資源等一系列的支撐體系去支持開發(fā)者應(yīng)用ADI的芯片。ADI通過公司的技術(shù)雜志《模擬對話》(Analog Dialogue),向開發(fā)者普及模擬、數(shù)字和混合信號處理的產(chǎn)品、應(yīng)用、技術(shù)及技巧,內(nèi)容涵蓋工業(yè)儀表、汽車應(yīng)用、醫(yī)療保健等各個方面。通過長期戰(zhàn)略定位,培育了應(yīng)用生態(tài),這也是國內(nèi)廠商需要學(xué)習(xí)借鑒的。

聯(lián)系電話:0755-26920764 辦公地址:深圳市南山區(qū)粵海街道大沖商務(wù)中心B座3106 聯(lián)系郵箱:xmxp@irunvc.com |

掃一掃,關(guān)注我們 |